自宅を担保に入れた住宅ローンの返済が滞り、金融機関から一括返済の通知が来てしまった。

一括返済できる資金はなく、このままでは競売手続きとなり強制的に自宅を追い出されてしまいそう。

金融機関の通知には、期限内に以下の2つの選択肢の中からどちらかを選ぶように書かれている。

- 競売手続きに進む

- 任意売却を行う

今まで住み慣れた家なので、家族のことを考えるとこれからも住み続けたいのが本音だけど一体どうすればよいのか。最近リースバックという売却手法をテレビ等で見たことがあるけど利用できるものなのか。

今回は住宅ローンや不動産担保ローンの支払い遅延が理由で、債権者から一括返済を求められた方がリースバックを利用して住み続けられるかについて詳しく解説します。

本授業のレベルsection

住宅ローンの返済ができないと競売手続きになることは聞いたことがありまが、「任意売却」は初めて聞く言葉です。どのような方法ですか?

「任意売却」とは競売手続きとなる前に、一定期間猶予をもらい不動産会社等を通じて売却活動を行うことだ

なるほど。今回は任意売却とリースバックの仕組みと、任意売却でリースバックが利用できるかという点について解説をお願いします!

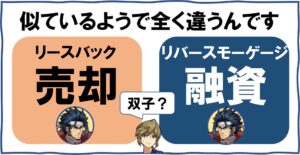

リースバックの仕組み

リースバックは、不動産の所有者(オーナー)が自宅売却後に賃貸として借りる手法です。通常の売却と異なり、不動産を売却した後も引き続き自宅に住み続けることができる取引方法となります。

住宅ローンの返済が難しくなった場合のローン返済や60歳以上のシニア高齢者が老後資金を捻出するためにリバースモーゲージ等と比較されて利用されることが多くなっています。

リースバックの仕組みなどの詳しくは、以下をご覧ください。

任意売却の仕組み

任意売却の説明に入る前に、まずは不動産を担保として行われる住宅ローン等の融資について簡単に説明します。

借金返済が困難になると競売になる

住宅を購入する際は、住宅ローンを利用することが一般的です。

住宅ローンの審査では住宅を購入したい人の年収・年齢・勤続年数などを考慮して、金融機関が融資を行うかどうかを決定します。

実際に融資を行う場合には、金融機関は融資の対象となる不動産(マンションや一戸建て)を担保に入れるため、抵当権を設定します。

万が一お金を借りた債務者が借金を返済出来なくなった場合には、債権者は抵当権を実行して強制的に自宅を売却し、融資したお金を回収することになります。

この、債権者が抵当権を実行して強制的に自宅を売却するために、裁判所に対して「競売の申立て」を行います。

実際には、住宅ローン債権は銀行等の金融機関から保証会社に移転することになるので、「競売の申立て」を行うのも保証会社ということになります。

滞納から競売開始決定までは8カ月~9カ月

毎月の返済を滞納したからといってすぐに競売開始となる分けではありません。

通常住宅ローンが滞納となると債権者である金融機関から催告状が届きます。そして、滞納期間が長くなる等一定の条件を満たすと、「期限内に滞納分と遅延損害金を支払わなければ、法的手続きより債権回収が始められる」といった内容に変わります。

毎月の支払いの延滞が6か月程度になると、住宅ローン債権は保証会社に移転し、競売に向けた手続きが始まります。

(1)住宅ローン滞納 滞納から3カ月~6カ月

住宅ローンを滞納すると金融機関から滞納に関する督促状が届くようになります。滞納が長期化すると金融機関から滞納額と遅延損害金を一括で支払う旨の通知書が届きます。

(2)期限の利益の喪失 滞納から5カ月~6カ月

滞納金と遅延損害金を期日までに支払うことができないと、「期限の利益の喪失」となります。期限の利益の喪失とは、住宅ローンを分割して支払う権利を失うことです。これにより、住宅ローンの残額を一括で支払う必要があります。

(3)金融機関から保証会社に債権が移転する 滞納から6カ月~7カ月

住宅ローンの期限の利益を喪失し、残額を一括で請求されたとしても、支払う事が出来ない場合がほとんどです。

その場合、借主に代わり保証会社が金融機関に対して住宅ローンの一括返済を行います。保証会社とは、住宅購入者が住宅ローンを組む際に借主の債務を保証をする会社です。万が一、住宅ローンの借主が支払い困難となった場合に保証会社が金融機関に一括返済を行う(代位弁済)仕組みになっています。

この時点で住宅ローンに関する債権は、金融機関から保証会社に移転することになり、以後の住宅ローン債権に関する話し合いは保証会社と行うことになります。

(4)競売開始決定 滞納から8カ月~9カ月

保証会社は、債権を回収するために自宅を差し押さえた上で、競売申し立ての手続きを行います。申立が行われると「競売開始決定通知」が自宅に届き、競売に向けた手続きが進んでいくことになります。

(5)裁判所の執行官訪問による調査 競売開始決定から1カ月~2カ月

競売に向けて不動産評価額を調べるため、裁判所の執行官が不動産鑑定士を同伴させて自宅に訪問します。

時間的には30分程度で室内を撮影等の調査をします。

(6)売却基準価額の決定・入札期間・開札日の通知 競売開始決定から2カ月~3カ月

期間入札の通知書が届きます。期間入札の通知書には、入札期間や開札日(いくらで入札があったかを開示する日)の記載がされています。

期間入札の通知書に記載の「開札日」までに競売を取り下げられないと競売が確定するため、任意売却する場合はこの開札日の前日までに売買契約・売買決済・残債返済のすべての手続きを完了必要があります。

(7)競売入札の開始

入札期間内に個人・法人が売却基準価格以上の金額で入札を行い、開札日に開示します。

任意売却とは・

任意売却とは、住宅ローンの滞納によって債権が金融機関から保証会社に移転(代位弁済)し、これから競売に向けた手続きが開始されようとしている状況で利用することができる手段になります。

通常競売では市場価格より低い金額で公示され、個人や不動産会社等が入札する仕組みとなっています。一般の市場で売却する訳ではないため、通常相場より安い価格で取引されることが多くなっています。

競売参加者は市場より安い金額で不動産を購入したい不動産買取会社や投資家で占められています。

債権を回収する保証会社としては、出来る限り高く担保物件を売却し債権全額を回収したいと考えます。

債務者としても、通常売却で住宅ローンの残債よりも高く売れる可能性があれば手元にお金が残る可能性があるため、チャレンジしたいと考えるでしょう。

任意売却とは、競売となる前に「まずは、高く売ることのできる可能性のある一般の住宅検討者向けに物件を売り出してみましょう」ということです。

任意売却で注意する点は、債権者(保証会社)の許可なしで売却金額を自由に設定することが出来ないということです。

債権者としては、担保物件を売却することで債権全額を回収することが最優先となる為、債務者に自由に売却金額を設定されてしまうと困るからです。

任意売却で通常の相場で売却したとしても明らかに債権が回収できなようなケースでは債権者に売却を認めて貰えないないのでしょうか

売却金額が残債を下回る場合でも、債権者・債務者・不動産会社(任意売却業者)との話し合いで任意売却できる場合があるぞ

売却金額が残債を下回っても債権者が任意売却に応じる場合がある

債権者は、明らかに債権全額が回収できない場合でも、競売よりも高く売却出来て債権を多く回収できるのであればその方が良い選択肢と言えます。

例えば、以下の例を考えてみます。

- 住宅ローン残高(債権額) 2,000万円

- 担保物件の市場価格 1,500万円

- 競売の開始価格 700万円

債権者としては、当然債権額である2,000万円を回収することが理想です。しかし、担保物件の市場価格は1,500万円のため普通に売却したとしても、500万円の債権が回収できないことになります。

仮に競売手続きを進めたとしても、競売開始価格が700万円で市場価格が1,500万円であれば、競売によって1,500万円以上で売却できる可能性は高くありません。理由は、競売参加者が競売というマーケットに参加する理由は、市場価格より安く買うためだからです。

任意売却・入札という2つの選択肢の内どちらを選んでも債権全額を回収できないのであれば、少しでも高く売れる可能性のある任意売却で進める方が債権者にとってはメリットがあります。

残りの借金が免除される訳ではない

では、債権者と相談した上で1,500万円で物件を売り出し実際に売却することになった場合、債権額2,000万円と売却価格1,500万円の差額500万円はどうなるのでしょうか。借金が免除されるのでしょうか。

結論から言えば、売却金額と債権額の差額500万円は免除される訳ではなく、無担保債権として残るため再度債権者と支払い計画を建てて支払う必要があります。

例えば、売却後の残債500万円は毎月5万円づつ10年間で支払うといった具合です。

債権者が残債未満の売却金額で任意売却に応じるということは、「抵当権は抹消してあげますよ」という意味になります。

抵当権を抹消することは、買主が代金を支払い所有権を受けるためにも必要となる

任意売却でリースバックを利用できるか

任意売却の仕組みについて理解できたところで、今回の本題である「任意売却でリースバックが利用できるかどうか」、について解説をしていきます。

結論:条件を満たせば任意売却でリースバックの利用は可能!

結論から先に言えば、任意売却においても条件を満たせばリースバックを利用することは可能です。

任意売却でリースバックを利用するための条件は、以下の1点です。

リースバックによる売却金額が、住宅ローン等の残債を上回ること。

先ほど、売却金額を決める際には債権者である保証会社の許可を得る必要があることを解説しました。理由は勝手に売却金額を決められると債権が回収できない可能性があるためです。

債権者としては、遅延損害金を含めた住宅ローン債権が全額回収できれば良いわけですから、通常売却でもリースバックでも問題はありません。

例えば、住宅ローンの残債が少ない以下のような例を考えてみます。

- 住宅ローン残高(債権額) 500万円

- 担保物件の市場価格 1,500万円

- リースバックの売却価格 1,000万円

住宅ローン残高が500万円となっている一方で、担保物件の市場価格は1,500万円ですので一般の住宅検討者に売却すると借入金額は全額返済することができます。

一方でリースバックを選択した場合でも、売却価格(1,000万円)は市場価格(1,500万円)よりは低くなりますが借金は返済することが出来ます。

この場合、債務者である自宅の所有者には任意売却において以下の2つの選択肢があります。

- 一般の住宅検討者にむけて通常売却し、手元資金を残すことを優先する。

- リースバックを選択し、今の自宅に住み続けることを優先する。

今の自宅に住み続けたい場合はリースバック、そうでない場合は通常売却という判断になりますが、いずれにしても債権者からすれば債権が全額回収できれば問題ありません。

1点注意点があるとすれば、①を選択した場合は買い手がいつ現れるか分からないため時間切れになってしまう可能性があるということです。

リースバックであれば、買い手は宅地建物取引業の免許を持った不動産会社である場合が殆どのため、条件が合えば短時間で取引を完了することができます。

リースバックの売却価格の相場については以下でも詳しく解説しています。

リースバックの売却金額が残債を下回る場合

では、以下の事例のようなリースバックでの売却金額が住宅ローン債権を下回ってしまう場合はどうなるのでしょうか。

- 住宅ローン残高(債権額) 1,500万円

- 担保物件の市場価格 1,500万円

- リースバックの売却価格 1,000万円

この場合、任意売却においてリースバックを利用することは難しいと言えます。理由は債権者(保証会社)がリースバックによる売却に応じないからです。

債権者側からすれば、リースバックよりも一般に売り出した方が高く売却することができ、債権を全額回収できる可能性が高くなります。高く売却できる方法があるのであれば、債権者がリースバックによる売却を認めるメリットがありません。

何より、リースバックの買主は不動産会社である場合が多く、不動産を市場より安く購入して将来利益を上げる仕組みの為、不動産会社が得をする分、債権者が損をするということにもなります。

リースバックは今の自宅に住み続けたい債権者にとってはメリットのある選択肢ですが、売却価格が債権額を下回ってしまう場合には債権者にとってはデメリットでしかないため、事実上利用が難しいということになります。

任意売却を専門に不動産仲介を行う任意売却業者が、債権者の利益に反することを知っていながら担保物件をリースバック会社に仲介し、トラブルに発展したという事例も過去にはあります。

任意売却においては、リースバックの売却金額が住宅ローン残高等の残高を下回る場合は利用できないと考えた方が良いでしょう。

なお、リースバックによる売却金額と債権額の差額を現金で用意できる場合は、問題ありません。

リースバックの売却金額がローン残額を下回る場合は、債務者は以下のどちらかの選択肢を取るしかありません。

- 任意売却で一般の住宅検討者向けに売却活動を行う

- 競売手続きを進める

リースバックの査定依頼時の注意点

上記で述べた通り、任意売却でリースバックを利用する場合は、リースバックの売却金額が住宅ローン等の借入金の残額を下回らないことが重要です。

リースバックで出来る限り高い売却金額(買取金額)を提示してもらうために重要なことは、1社だけでなく複数のリースバック会社に見積もりを取得することです。

リースバックの見積もり金額は、賃貸期間や家賃設定、会社の事業の考え方によってに大きく異なります。

2,000万円程度のマンションのリースバック査定でも、見積もり金額が500万円以上差が出ることは珍しくありません。1社だけの査定額では、その査定額が高いか低いかが判断ができないため、損をしてしまう可能性が高まります。

最低でも大手リースバックを中心に3社以上、できれば5社以上に見積もり依頼を行い条件を比較検討するのが良いと言えます。

任意売却となると精神的にも追い詰められた気持ちになりますが、冷静になり期限について債権者と話を進めることが大切です。

時間がない場合はリースバックの一括査定がお勧め

期限の利益を喪失し一括返済を求められた状況で、競売手続き・任意売却どちらを選ぶかの時間は限られているため、早めにリースバックを査定依頼を行う必要があります。

しかし、1社1社個別に見積もり依頼を依頼していては時間切れとなってしまう可能性があるため、短時間で複数社の見積もりを依頼できる「リースバックの一括査定」を利用するのが良いでしょう。

リースバックの一括査定であれば、一度に複数の大手リースバック会社に査定を依頼することができるため、短時間でリースバックの見積もりを比較検討することができます。

リースバックの一括査定の中でもお勧めは、株式会社応援宣言が運営する「家まもルーノ」です。こちらはリースバックの一括査定に特化した査定サイトで、運営年数が長く取引実績も豊富です。

「家まもルーノ」を利用する最大のメリットは、相談の窓口を一本化できる点です。

一般的な一括査定サイトの場合は、査定を一括で依頼した後に複数の会社から電話がかかってくるため、同じことを何度も説明する必要がでてきたりして対応が面倒になります。

複数の業者と同時に話を進めるため、リースバック会社の査定内容や条件等も自分で控えておかなけば、後から分からなくなってしまいます。

「家まもルーノ」であれば、専属のコンシェルジュが各リースバック会社会社との対応を代わりに行い、各社のリースバック査定内容を纏めて提示し、条件交渉も行ってもらうことができます。

リースバック専門業者になるため、リースバックの基本的なことを相談しながら、自分のニーズにあったリースバック会社を選ぶことができる点もお勧めできる理由となっています。

限られた時間の中で、失敗せずにリースバックの検討を進めたい人は「家まもルーノ」を検討してみてください。

まとめ 任意売却でのリースバック利用は売却金額が重要

最後にまとめです。

住宅ローンの延滞等によって債権が金融機関から保証会社に移転して借入の一括返済を求められると、競売手続きか任意売却という2つの選択肢となります。

任意売却を選択した場合には、一般の住宅検討者に売却活動を行うという方法やリースバックによる売却等の選択肢がある。

いずれの場合でも、債権者である保証会社が債権が全額回収できれば問題がない。

債権者が債権の全額が回収できない場合でも、通常売却の方が高く売れる可能性があれば、不動産会社(任意売却業者)と相談をして売却金額を決めて売り出すことができる。

リースバックによる売却金額が債権額を下回る場合は、債権者はリースバックによる売却に応じることはほとんどない。理由は、リースバックによる売却は売主とリースバック会社にとってメリットがあるが、債権者にとっては安く売却することで債権が回収できないというデメリットしかないから。

任意売却でリースバックを利用したい場合は、まずは正確な借入金の残額と遅延損害金の額を確認し、リースバックの見積もりの査定を行いましょう。

時間がない場合は短時間で複数社の見積もりを取得できるリースバックの一括査定がお勧めです。

リースバックの買取金額が借入金等より低い場合は、リースバック会社に事情を説明し買取金額を上げてもらえないか相談をしましょう。