2015年に相続税の基礎控除額が大きく見直されたことにより、相続税の課税対象となる割合が2倍近く増加し、これまで課税されなかった世帯でも相続税が課税されることになりました。

相続財産の大部分が自宅で十分な現金がない場合、相続税が支払えない等の事態が起こることもあるため対策が必要となる場合があります。

特に最近では不動産・土地の価格の上昇により、相続時における不動産の課税評価額が高くなる傾向があります。

リースバックは、老後の生活資金・借金返済等としても考えられる一方で、将来的な相続対策としても検討されています。

今回は業界歴18年でリースバック取引も行う私が、リースバックの相続対策について詳しく解説します。

相続対策がリースバックの検討動機となる場合は多い

以下は、株式会社セイビーが2020年に行ったリースバック利用者の資金使途に関する調査内容となっています。

リースバック利用者の資金使途は、住宅ローンの早期返済・生活費に続いて「相続対策」が検討理由の上位となっています。

令和2年に実施された株式会社価値総合研究所の調査資料では、検討者の主な世帯構成は単身者・夫婦世帯ともに高齢者が多い、という結果になっています。

リースバックは高齢者が、老後の生活費や相続対策で検討するケースが多いと言えます。

高齢者によるリースバック検討が増加している理由は以下でも詳しく解説しているぞ

リースバックの仕組み・メリット・デメリット

不動産のリースバック(leaseback)は、所有している不動産を売却し、同時に借主として利用する取引のことです。

リースバックは、不動産の所有者である個人が生活資金を必要とする場合に、現金を確保するために利用されます。

以下にリースバックの仕組みを簡潔に説明します。

所有者は不動産を売却する代わりに、不動産をリース(賃貸)して一定期間(又は期間の定めなく)居住することができます。

リースバックには普通賃貸借契約と定期賃貸借契約があり、どちらにするかによって住める期間が異なってきます。

| 普通賃貸借契約 | 定期賃貸借契約 | |

|---|---|---|

| 売買金額 | ||

| 家賃 | ||

| 賃貸期間 | 無(長期で住める) | 有(短期間が多い) |

| 取扱会社 | 少ない | 多い |

リースバックのメリット・デメリット・注意点

リースバックのメリットは、所有者が不動産の売却をすることで短時間で生活資金等を調達し、現在の自宅に住み続けることができるため、資金調達のニーズがある不動産所有者にとって有益な選択肢となります。

デメリットとしては、以下の点が挙げられます。

- 売買価格が低くなる

- 家賃(リース料)の支払いが発生する

家賃設定によっては売買で得た資金が数年で底を尽きてしまうこともあるため、売買金額と家賃設定のバランスが非常に重要です。

検討時の注意点としては、リースバックの取引内容は会社によって大きく異なる点です。1社だけでなく最低でも3社以上は見積もりを取って、比較検討することが望ましいと言えます。

最近では、リースバックの一括査定サイト等の便利なサービスもあるため、比較検討も容易になっています。

相続税の基礎知識

相続税とは何か?

相続税とは、亡くなった人(被相続人)から財産を受け継いだ際に課される税金のことです。

相続税は、相続人が相続財産を受け取ったときに支払われるもので、相続人に対して納税義務が発生します。

相続税は、相続のあったことを知った日から10ヶ月以内に被相続人の住所地の税務署に申告して納税します。

相続税の申告には、以下の書類が必要となります。

- 戸籍謄本

- 遺産分割協議書の写し

- 印鑑証明書(相続人全員)

- 生命保険金・退職手当金等の支払証明書

- 固定資産税評価証明書

- 預貯金・借入金等の残高証明書

- 不動産登記簿謄抄本

- 地形図

相続税の計算方法

相続税の計算は、相続財産の価値に基づいて行われます。

まずは、相続財産の総額を計算します。

相続財産には、現金・預貯金や株式・債券等の有価証券、土地・建物等の不動産、書画骨董等の財産が対象となります。

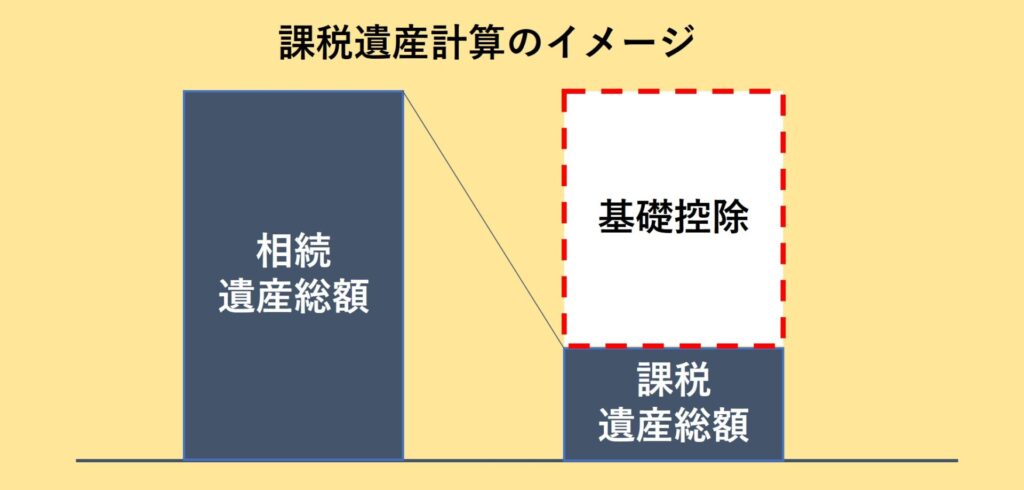

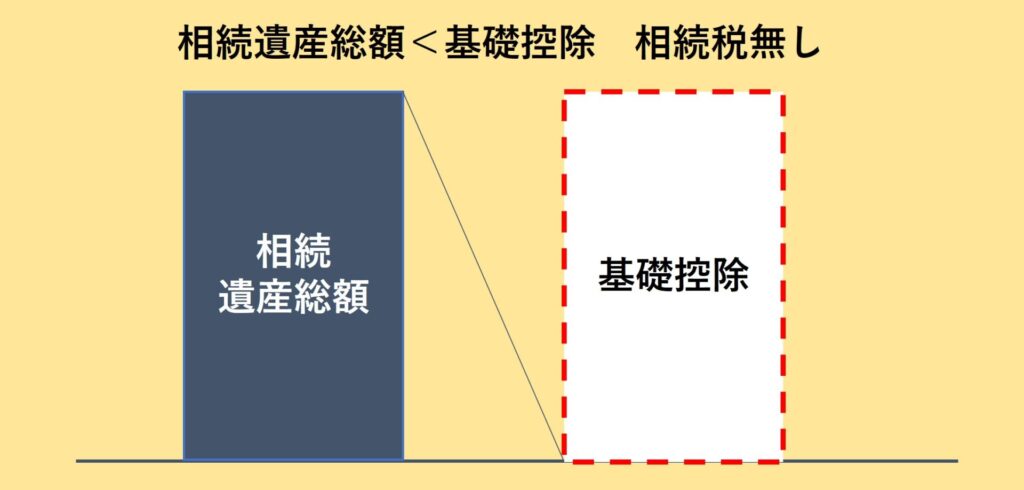

相続遺産総額が算出できたら、基礎控除額を差し引きます。

相続遺産総額から基礎控除額が引かれたものが課税遺産総額となります。

課税遺産総額=相続遺産総額ー基礎控除額

相続遺産総額が基礎控除額以下の場合は相続税は非課税となるぞ

基礎控除額とは何か?

基礎控除額とは、相続遺産総額から差し引かれる金額のことです。

基礎控除は、家族間の財産移転を円滑にするために設けられており、法定相続人の数が多いほど基礎控除額も大きくなります。

2023年現在の基礎控除は、3,000万円+(600万円×法定相続人の数)となっています。

例えば、相続人が配偶者と子供2人の場合は、基礎控除額は3,000万円+(600万円×3人)となるため、4,800万円となります。

4,800万円を超える相続財産については、超過分に対してそれぞれの相続人に対して相続税が課されます。

基礎控除額は、2015年の税制改正で大幅になったぞ

| 平成26年まで | 5,000万円+(1,000万円×法定相続人の数) |

| 平成27年から | 3,000万円+(600万円×法定相続人の数) |

相続税の税率

相続税の税率は、それぞれの相続人が取得する金額が大きくなるほど、税率も高くなります。

また、対応する相続税率によって相続税の控除額が異なります。

| 相続税に対応する金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億超超 | 55% | 7,200万円 |

控除額って何でしょうか?

控除額については、以下の具体例で解説していくぞ

以下の世帯を具体例として、相続税額の計算を行います。

相続人:妻・子供2人(法定相続人3人)

相続財産:8,000万円

相続財産から基礎控除額を引くことで課税遺産総額を計算します。

妻・子供2人の場合の、基礎控除額は4,800万円(3,000万円+600万×法定相続人3人)となります。

8,000万円ー4,800万円=3,200万円が課税遺産総額となります。

課税遺産総額から相続人それぞれの法定相続分で分けると、

妻:3,200万円×1/2=1,600万円

子:3,200万円×1/4=800万円

子:3,200万円×1/4=800万円

となります。

それぞれの相続人の相続額に応じて、上記の表に基づき税率が適用となり相続税額が計算さるため、納税額は以下のように計算されます。

妻:1,600万円×15%-50万円(控除額)=190万円

子:800万円×10%=80万円

子:800万円×10%=80万円

控除額は税率によって計算された相続税額から控除される「税額控除」のことなんですね

上記は、あくまで法定相続割合で相続した場合の例となる。実際に相続した金額が法定相続割合と異なる場合は、それぞれの相続税額も異なるぞ

リースバックによる相続対策の3つの効果

納税資金の調達

相続遺産の総額が大きく、相続税の納税額が高額となる場合、相続人は納税資金不足に直面することがあります。

このような場合、相続財産を売却することや他の財産を処分することで納税資金を調達する必要があります。

相続対象となる大部分が自宅の場合には、自宅を売却することで納税資金を調達することが考えられますが、家族が住んでいる場合は引越しが難しい場合もあります。

例えば、親の介護のために子供家族が実家に同居していた場合です。

リースバックであれば、自宅を売却して納税資金を確保しつつ、居住者が引越しすることなく住み続けることが可能となります。

相続時の公平な財産分与

不動産は現金や預金と違い、分割することが困難な資産です。

相続発生時、相続人の持ち分で登記簿に登記することは可能ですが、相続人が全員自宅に住んでいない場合、住んでいる相続人と住んでいない相続人間で公平な財産分与をめぐって問題となることがあります。

リースバックを活用すれば、相続前に不動産を現金化しておくことで、実際に相続が発生した際に円滑に相続財産の分配を行うことが可能となります。

リースバックで自宅を売却した後も、賃借人として住み続けることが出来る為、引っ越しや住まいのことで悩む必要がありません。

実際に住むことができないのに、不動産の持ち分だけ分けられてもあまり意味がありませんからね

相続が発生した時に、現金で相続財産を分配できれば手続きもスムーズに行えるぞ

争族を回避

争族とは、相続人や関係者間で不動産の所有権や利用権に関する争いが生じることを指します。

具体的には、複数の相続人がいる場合、不動産の分割や利用方法について意見が対立することがあります。相続分の不均等を巡って争いが起こる場合もあります。

不動産の争続は家族や関係者の間に不和を生み、感情的な負担や時間・費用の浪費を引き起こす可能性があります。

相続時に相続人の間で争いが起こることを避けるために、リースバックが検討動機になることは珍しくありません。

リースバックを活用すれば、自宅を現金化できるため相続時の財産分与が容易になり、将来的な不動産売却に関する親族間での争族を予防することができます。

不動産の所有者が高齢になり痴呆症(ちほうしょう)となった場合には、本人や親族でも自由に不動産を売却することが出来なくなることもあるため、早めに対策を検討することも有効です。

不動産担保ローンやリバースモーゲージで相続対策はできる?

リースバックと比較して検討されるサービスとして、不動産担保ローンやリバースモーゲージが挙げられます。

不動産担保ローンやリバースモーゲージは、住みながらにして資金を確保できる点においてはリースバックと同様のメリットがあります。

不動産担保ローンやリバースモーゲージがリースバックと異なる点は、不動産の売却でなく銀行による「融資」であるという点です。

所有権を維持した状態となるため、不動産の所有者が無くなり相続が発生した場合は、自宅を売却するかどうかを親族間で話し合う必要があります。

実際には相続発生時に、相続人が融資を返済することができなければ抵当権である金融機関が担保不動産の売却を行うことになります。

生前に自宅を売却して不動産を現金化することのメリットは、不動産担保ローンやリバースモーゲージでは得られないと言えます。

不動産を現金化すると相続時に不利なのか?

一般的には、相続財産の評価は、現金や預金に比べて不動産の評価額の方が低くなるため、現金よりも不動産を所有している状態の方が相続対策では有効とされています。

例えば、5,000万円の現金の場合は相続税評価額は額面の金額で計算されます。

しかし、実勢相場が5,000万円の価値の不動産は固定資産税評価額や路線価等で評価されるため、実際の価値よりも評価額を低く抑えることが出来ます。

相続税対策で投資用マンションを購入するのは、このような相続税における節税効果があるためです。

リースバックは、自宅の売却により不動産を現金に変えることで相続税評価額が高くなるため、相続対策になるどころか不利になるのでは、という疑問が生まれます。

しかし、リースバック取引では実勢相場の約70%前後で売買されることが多くなっており、売却の時点で相続財産そのものを減らすことが可能です。

相続財産を圧縮するという効果があることから、相続税対策を行うという点でもリースバックは有効な手段と言えます。

相続対策でリースバックを検討する際の注意点

ここまで解説してきた通り、リースバックによる自宅の売却は、現在の自宅に引越しすることなく住み続けながら、将来的な相続時の納税資金の確保や公平な財産分与が可能となるため有効な手段です。

ただし、リースバックを利用する上での注意点もあります。ここでは特に注意すべき2点について解説します。

売買価格が安くなる

リースバックは通常相場で売却することが出来ません。

基本的には不動産業者による買取となるため、相場金額よりも低くなります。

リースバック業者は、通常の売却価格とリースバックの売買価格の差を、将来の利益として見込んでいます。つまり、事業として成立するからリースバックを行っているのです。

売主は相続対策のため、買主は将来の利益のため、というお互いにとってメリットがある構図が成り立つからリースバック取引が成立します。

リースバック時の売却金額はリースバック会社によって大きく変動しますが、概ね相場価格の70%前後となることが多くなっています。

相続対策や住み続けられることよりも、高く売却することを優先したい場合は、リースバック以外の手段を検討することが良いでしょう。

普通賃貸借契約

リースバック後に長期的に自宅に住み続ける場合は、普通賃貸借契約で賃貸契約を結ぶことが重要です。

リースバックでは定期賃貸借契約という契約方法があります。定期賃貸借契約では予め、住める期間が決まっており期間満了で賃貸借契約が終了する契約方式となります。

例えば、リースバック取引後の3年後に施設に入る等自宅に住む年数が最初から決まっている場合は、定期賃貸借契約が利用されるケースが多くなっています。

普通賃貸借契約に比べて定期賃貸借契約の方がリースバック時の売買金額・家賃等の条件が良くなるためです。

相続対策でリースバックを検討する場合は、多くの人が今の自宅を終の棲家として長期的に住むことを考えますが、そのような場合は更新可能な普通賃貸借契約で契約する必要があります。

家族・親族間でのトラブル

先ほど、リースバックは相続発生時に親族間での争族を防ぐことが出来ることを解説しました。

相続が発生する前に自宅を現金化しておけば、相続時は公平に現金で財産分与することができるため、争族は発生しにくくなると言えます。

しかし、家族や子供に相談せずにリースバックを進めると、家族間でトラブルになる可能性があります。

子どもは将来自宅に住むことを期待していたといった場合もあるため、相続人等の利害関係のある親族にはリースバックをすることについて相談をすることが理想です。

不動産の名義人である本人の意志でリースバックをするかどうかは決めることができますが、親族に相談せずに進めるかどうかは慎重に検討する必要があります。

まとめ

これまで相続税は、富裕層のような一定の資産を持つ世帯にしか発生しないものとされてきましたが、2015年の税制改正で相続税課税件数は約2倍となり、一般的な世帯でも相続税が発生するケースが多くなりました。

相続財産が自宅のみで、評価額が高い場合には、納税資金や相続人間での財産分与が問題になる可能性が高くなります。

リースバックは相続が発生する前に自宅を売却することで、納税資金の確保や公平な財産分与をすることができ、相続資産を巡っての家族間での争族を避けることも可能です。

普通賃貸借契約のリースバックであれば、住み慣れた自宅に住み続けることが出来る為、引っ越しする必要もありません。

リースバックは不動産の名義人の意思で決めることができますが、相続人にとっても全く関係のない話ではないため、できれば家族に相談した上で進めることが理想です。