最近、CMやテレビで目にするようになったリースバック。

今まで聞いたことはあったけど、どういう仕組みなの?からくりや罠があるんじゃないの?安心して検討できるの?と考えている人も多いのではないでしょうか。

今回は、業界歴18年でリースバックを中心に取引をしている私が、リースバックの仕組みや売買金額・家賃の決まり方等について分かり易く解説します。

- リースバックの仕組みについて理解できます。

- リースバックのメリット・デメリットを知ることができます。

- リースバックをどこに依頼すれば良いかがわかります。

本授業のレベル

section

今日は、リースバックの仕組み等の基本的なことについての授業です。

リースバックは、引越しを伴わず自宅を売却できる方法として最近注目されている売買手法だ。仕組みやメリット・デメリットしっかり押さえて検討してほしい

それでは、よろしくお願いします!

リースバックとはどんな取引?

リースバックとはセール・アンド・リースバックとも呼ばれ、2010年代から増加し始めた比較的新しい不動産売却手法です。

リースバックは不動産の所有者が自宅を売却してまとまった現金を受け取り、その後も引き続き今の家に住み続ける不動産取引です。

お金が必要だけど借り入れはしたくない、又は借り入れが難しい場合に自宅の売却を通じて、まとまった資金を調達できる方法です。

自宅を利用して資金を調達する方法としては、

- 不動産担保ローン

- リバースモーゲージ

といった手法もあり、資金調達の方法として並行して検討されることが多くなっています。

大きな違いはリースバックは売却で所有権がなくなる(固定資産税等の税金の支払いが不要になる)のに対し、リバースモーゲージや不動産担保ローンは融資となるため所有権はそのままという点です。

自宅を所有したまま資金を確保したいかどうかによって、選択が異なってきます

リースバックは資金の用途が自由であるという点も特徴です。その他の比較については以下で詳しく解説しています

少し前まではリースバックの取り扱いが出来る会社は限られていましたが、2010年以降に上場企業や金融関連企業による取り扱いが増えてきました。

リースバックを取り扱う会社が増えることで、提供する側に競争原理が働き、利用者にとってもより使いやすいリースバック商品が生まれています。

最近ではリースバック専門の一括査定といった便利なサービスもあり、検討者にとっても安心して比較・検討ができるようになりました。

少し前のリースバックは、何となく不動産屋のあやしい取引と考えられていたが、最近は一般的な取引になってきている。

自分にとって、より良い条件の会社が選べようになったのはうれしいですね。

リースバックの仕組み・からくり

リースバック取引で後悔しないためには、仕組み・からくりについてしっかりと理解することが大切です。

売却後も住み続けることができる

通常持ち家を売却すると引越しを伴いますが、リースバックは自宅を売却して所有権を手放した後も、元所有者は賃借人として居住し続けることが出来ます。

引っ越しに伴う負担・労力が必要ないことはもちろんですが、親戚・知人等の知られることなく、自宅を売却できることも、リースバックのメリットになります。

賃借人として家賃(リース料)を支払う

引き続き自宅を使用し続けることが出来ますが、無料でという訳ではありません。リースバック後は売主・買主間で決めた家賃を支払っていくことになります。

リースバックは誰が買主になってくれるの?

一般的な不動産の売却は広告などで購入者を探すことになりますが、リースバックは不動産会社が買主なることが多くなっています。

また、セゾンファンデックスやSBIといった金融系の会社も取り扱っています。

その他、個人の投資家がリースバックの買主となる場合もあります。

リースバックの買主が個人となる場合は、賃貸期間や退去に関することでトラブルになることもあるから注意が必要だ。

リースバックには、からくりがあるの?

リースバック取引では不動産会社等が買い手となる為、何か罠があるのではと思っている方も多いのでないでしょうか。

実際にリースバックには、からくりがあります。

簡単に言えば、リースバック会社が利益を得る仕組みになっているということです。リースバック会社も慈善事業でリースバックを行ってる訳ではなく、将来の利益を想定しています。

具体的には将来賃借人が退去した後に、リフォームを行って再販売を行うことが一般的ですが、高い売買金額したり、安い家賃でリースバックを行うと、利益を出ないため事業が成り立たなくなってしまいます。

この点については後ほど詳しく解説しますが、リースバックはサービス提供者にとってメリットがあるから行っているというのが、リースバックのからくりです。

あくまでビジネスとしてリースバックを行っているというわけだ

【修繕費について】

一般的な賃貸住宅では賃貸物件の設備の故障等は貸主であるオーナーが負担となりますが、リースバックの場合は借主負担となることが一般的です。これもリースバックのからくりの1つです。

リースバックに必要な諸費用は?

リースバックの取引は、売買契約(売る)と賃貸契約(借りる)からなります。

それぞれの手続きで必要な費用があるため、事前に確認をしておきましょう。

リースバックのメリット・デメリット

リースバックに関するメリット・デメリットについて説明します。

- 引越しが不要。

- 融資を組まずに、纏まったお金を作ることができる。

- 周囲(親族・知人等)にも売却したことを知られずに済む。

- 住まいの維持費や固定資産税を支払わなくてよくなる。

- 住宅ローン等の現在の支払金額を抑えることもできる。

- 将来買戻しをすることも出来る。

- 天災等、保有することのリスクを回避できる。

- 市場価格より安く売却することになる。

- 住んでいる間は家賃を支払わなければならない。

- 賃貸期間が制限される場合がある。

- 売買金額が住宅ローン残高以上でないと利用できない。

リースバックはメリットがありますが、デメリットも良く考えておく必要がありますね!特に売買価格が安くなる点とか。

その通り。今の自宅に住み続けることをそれほど重視していない場合は、リースバックをあえて選ぶ必要はない。

今の自宅に住み続けたいか、それがどれくらい重要なのかをよく考えることが大切ですね!

リースバック取引までの流れ

リースバックの検討から契約・決済までの流れを簡単に解説します。

以下の3つの方法のいずれかで、リースバック会社に査定依頼を行います。

- リースバック一括査定

- リースバック会社に直接査定依頼

- 不動産会社に相談

この段階では本査定より先に、リースバック会社から机上査定の提示があります。

各リースバック会社の条件を比較検討をする。リースバックの条件は会社によって大きくことなるため、後悔しないためにも、1社だけで決めてしまうのは避けるのが無難。

リースバック会社の選定が住んだら、具体的な話をするためリースバック会社との面談を行う。同時に自宅の内覧も行います(まれに自宅の内覧は不要の会社もある)。

リースバックの商品についてはリースバック会社から直接聞けるチャンスのため、事前に質問等はまとめておくことが重要。

多くの業者を家に入れたくない場合は、机上査定の段階で内覧業者を絞るようにしましょう

賃借人が家賃保証を受けることは、リースバックを行う場合には必須のため、保証会社の審査の手続きを行う。

審査自体は1日~3日営業日で結果が出る。

生活保護をもらっている等、収入がない場合や低い場合には審査に通らないこともある。

査定条件に納得出来たら、売買契約を結ぶ。

契約後から約1カ月以内に決済が行われることが一般的。売買代金の受け取りと同時に賃貸借契約がスタートし、リースバックの取引が完了します。

リースバックが活用されるケース

- 年齢 65歳

- 家族構成 夫婦 ※子供は社会人で独立

- 住宅ローン完済年齢 75歳

- 毎月の住宅ローン返済額 12万円

- 年齢 50歳

- 家族構成 夫婦 子供2人

- 毎月の住宅ローン返済額 12万円

- 現在フリーローン等で約500万円程あり

- 年齢 73歳

- 家族構成 夫婦

- 住宅ローンは完済

- 年金 年間200万円(夫婦)

色々なケースがあるんですね

その他にも離婚・親の介護費の確保といった理由でリースバックが検討されることもある。

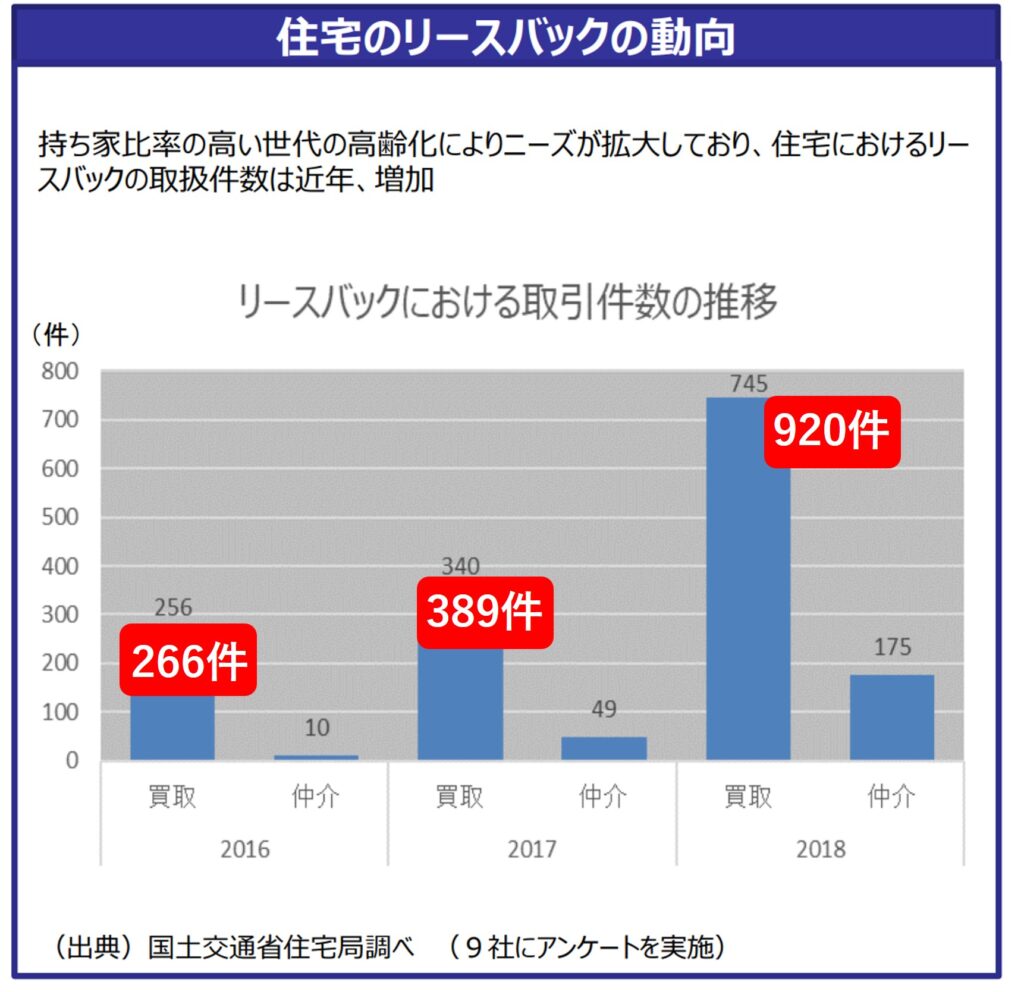

リースバック取引件数が増加している理由

取引件数は3年で3倍以上に

リースバックはここ数年間で急激に取引件数が増加しています。

以下は国土交通省が調査した2016年から2018年のリースバック取引数に関するデータになります。2016年には266件だった取引件数が2018年時点で920件と3倍以上になっています。

2018年以降もリースバック取引数は増加し続けています。※国土交通省調べ

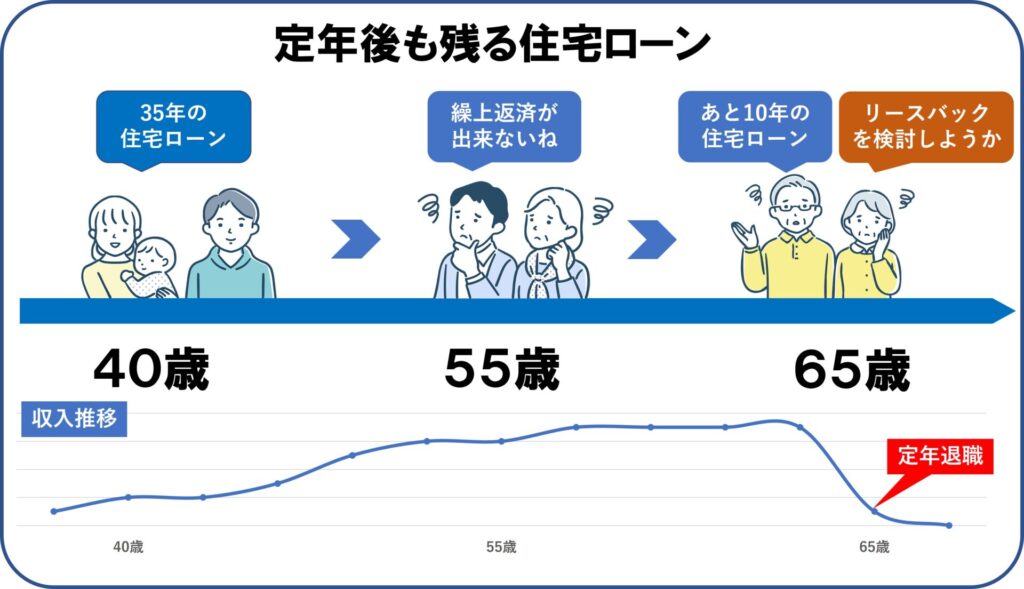

高齢者のリースバック利用が増加

リースバック利用世帯の中で、最も多いのが65歳以上の高齢者世帯です。日本の高齢者社会が進むにつれてリースバックの取引数も比例して増加しています。※株式会社価値総合研究所調べ

検討理由は住宅ローンや他の借金の返済や、生活資金の確保といった理由でリースバックを検討するケースが多くなっています。※株式会社価値総合研究所調べ

定年後に残る住宅ローン問題

現役で働いている間は問題なく住宅ローンに支払えていた世帯が、定年退去職と共に収入が大きく下がり、毎月の支払いが厳しくなり、リースバックを利用する事例も珍しくありません。

せっかく定年まで働いてきたのに、ゆとりある老後が過ごせないのはつらいですね

これも老後2000万円問題の一つだ。リースバック増加の背景については、以下の授業で詳しく解説する

リースバックの売買金額と家賃の決まり方

売買金額の決まり方

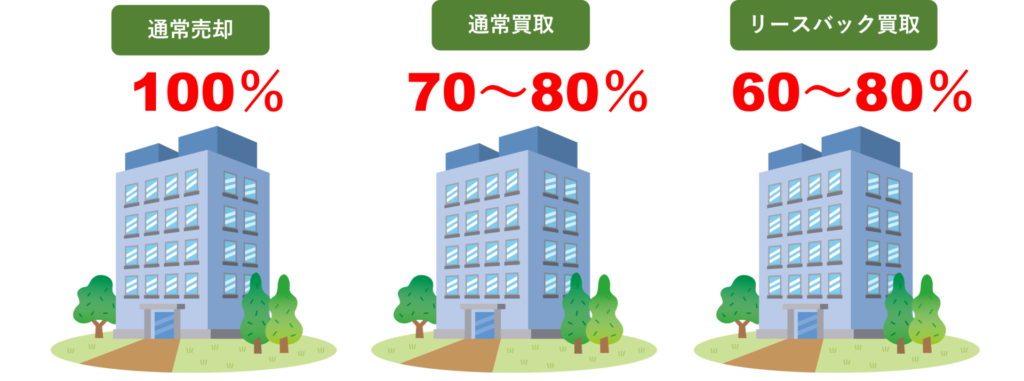

リースバックによる売買金額は、通常の売却の場合と比較して安くなります。

理由は、リースバックという取引が基本的に不動産会社等による買取となっているからです。

| 高く売れる目安 | 売却方法 | 売却金額目安 |

|---|---|---|

| 通常売却 | 相場の100~110% | |

| 早期売却 | 相場の90%~100%前後 | |

| 業者買取 | 相場の75%~90%前後 | |

| リースバック(定期借家1年~2年) | 相場の75%~80%前後 | |

| リースバック(定期借家2年~5年) | 相場の75%前後 | |

| リースバック(普通借家契約) | 相場の70%前後 |

リースバックの売買価格は、物件の立地条件や部屋の状態等によって異なりますが、区分マンションの場合で通常取引のおおよそ60%~80%(70%前後が多い)となっています。

リースバックは通常の売買価格で売却できることはありませんが、通常取引の半値以下など極端に低い場合は、他社との比較をしましょう。

リースバック会社は、主に賃借人が退去した後の、売却益を目的としています。そのため、通常の価格より安く購入する必要があります。

一戸建ての場合は、将来建物を取り壊し土地として売却します。

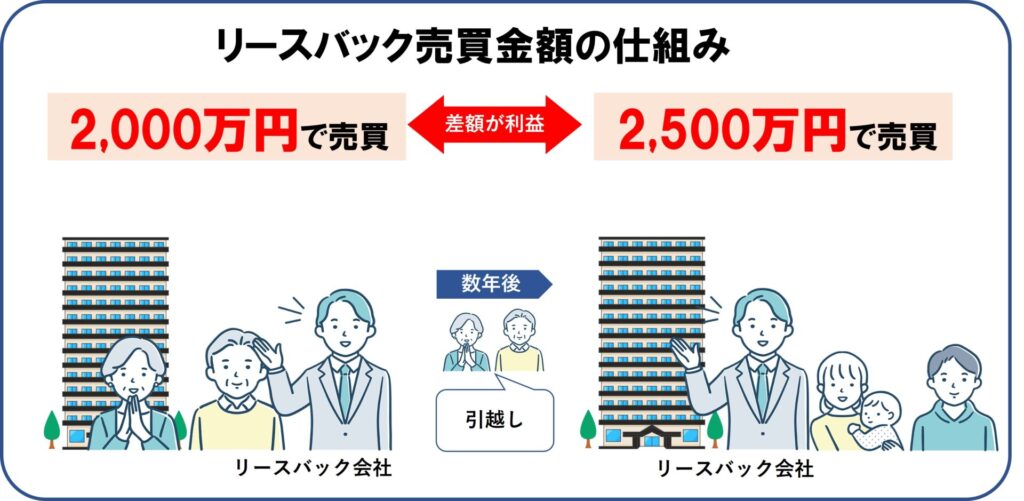

不動産に限らず、「買取」は安く仕入れて高くことで利益を出す仕組みとなっています。

リースバックの売買金額は、賃貸する期間による建物価値の減少が織り込まれます。

将来売却できる金額は、1年後と10年後で大きく異なります。建物の築年数が経過し、価値が下がっていくからです。

例えば、現在3,000万円で売却できるマンションがあったとします。1年間のリースバックだと、リースバック会社は1年後に売却が出来る訳ですから、将来売却できる金額もほとんど変わらず3,000万円と考えることが出来ます。

しかし、期間10年のリースバックの場合、売却できるのは10年後になります。

リースバック会社は、今3,000万円のマンションが10年後にも3,000万円で売却できるとは考えないため、一定の割引率を適用します。

割引率は、会社によって考え方が異なりますが好立地のマンションは割引率が低い傾向にあります。

家賃の決まり方

将来の長期的な計画を立てられている人にとって、家賃の額は非常に重要です。

リースバックにおける家賃設定はどのように決まるのでしょうか。

リースバックの期間を決めない「普通賃貸借契約」か、期間を決める「定期賃貸借契約」かによって家賃が変わってきます。なお、どちらかを選んだ後に契約内容を変更することが基本的にできません。

普通賃貸借契約タイプ

- 賃貸の契約期限がない賃貸借契約。

- 契約期間終了後も退去の申し出をしなければ更新が可能で、長く住むことが可能。

- 借主にとっては住める期間が制限されない、という面で有利。一方、貸主はいつ賃借人が退去するのかが不確定となるため、家賃は相場並か相場以上の家賃となる場合がある。

定期賃貸借契約タイプ

- 賃貸期間が決められている賃貸借契約。

- 基本的には契約期間満了と共に賃貸借契約が終了となる。

- 最初から賃貸の契約期間が決まっているため、リースバック会社としては、退去後の売却が容易。

- 短期のリースバックの場合は、家賃を低めに設定することも可能となる。

普通借家契約の場合、リースバック会社は長期で保有する可能性が高く、将来の売却価格も想定しづらいと判断されます。

そのため、家賃を高めに設定して不動産投資としての収益性(利回り)を重視する傾向が強くなります。

結果的に普通賃貸借契約の場合は、相場以上の家賃が必要な場合もあります。

短期間の定期借家契約のリースバックであれば、家賃が低くても退去後の転売益の方が確実に見込めるから問題なし、と考えるリースバック会社が多くなっています。

普通賃貸借と定期賃貸借の違いは以下の授業でも詳しく説明しているぞ

「売買代金はできる限り高額で、家賃はできる限り安く」と考えるのは利用者にとっては理想ですが、リースバック会社も事業として行っているため、すべてが理想通りとはならないことが多くなっています。

不動産の売却となるため売買代金に意識がいきがちですが、長期的に住む場合は家賃設定も重要となります。

売買代金・家賃どちらを重視して検討するかは、将来のことも含め慎重に考慮することが重要です。

売買代金を重視しすぎた結果、家賃設定が高くなり結果的に支払いができず、退去することになることもあり得ます、

リースバックの売買金額と家賃の決まり方について、以下の授業で詳しく解説する。

リースバック後の買戻しについて

リースバックを利用する人の中には、事業資金が必要なので一時的に自宅を売却して、リースバックを利用したいと考え会社経営者もいます。

あくまで一時的な事業資金の確保が目的のため、事業が軌道に乗った後に買戻しをすることを前提に考えている人もいます。

リースバックは、売買契約時に買戻し(再売買の特約)の内容盛り込んでいれば、将来買い戻すことが可能です。実際に、いつまでにいくらで買戻すかという内容は、リースバック業者との交渉になります。

買戻しすることを前提にリースバックを検討している人は、リースバック会社にその旨を伝えることが重要です。

確実に買戻しを実行するためには、売買契約書に買戻金額や買戻期間等の条件(権利)を明記することが重要です。

口約束のような形で買戻しの話を進めてしまうと、買戻しが出来なかったり買戻しの条件が当初聞いていた条件と違うといったトラブルになることもあります。実績があり信頼できる会社との取引が重要です。

買い戻しは、住宅ローンを組むか又はまとまった現金を用意する必要があるため、必ずできるかどうかはその時にならないとわかりません。

買い戻しを前提とするかで、売買金額や家賃設定等も変わってくるため、買い戻しについては本当に可能かどうかも含め検討しましょう。

買戻しについては、以下の授業で詳しく取り扱っている。見ておくように!

リースバックを利用できる条件

年齢

リースバックには、基本的には年齢制限がないことが多いです。

年齢が70歳以上となる場合は、警備会社と連携したセキュリティサービス(みまもりサービス)と導入することを条件とする会社もある。

収入

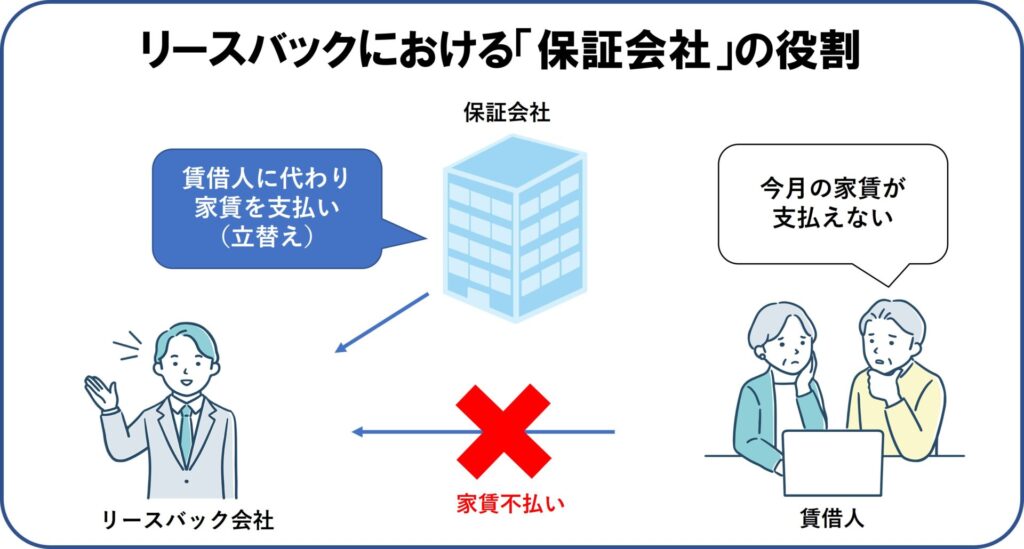

リースバックでは賃貸で住むに当たり、家賃保証会社の審査が必要で、給与や年金など一定の収入が必要となります。

家賃保証会社とは・・

家賃保証会社とは、賃借人が賃料を滞納した場合に賃借人に代わって、貸主に賃料を支払う会社です。

以前は賃貸借契約において、連帯保証人を設定することが多かったのですが、実際に家賃に滞納となった場合に連帯保証人が対応してくれないケースもあり、貸主が家賃を回収出来ないことも多くありました。

結果的に、家賃保証会社が利用されることが多くなり、現在では賃貸借契約の約8割で家賃保証会社が利用されています。

保証会社も滞納による立て替えるリスクがあるため、誰でも保証を引き受ける訳ではありません。保証には収入等の一定の審査が必要となります。

家賃に対して十分な収入があるかという点が重要となる為、家賃が低い方が審査も通りやすいと言えます。

【保証審査のポイント】

・給与・年金などの一定の収入が必要

・収入が少ない場合は預金等の額が重要

・緊急連絡先が必要。

実際のところ、賃貸の保証の審査って厳しいんですか?

住宅ローンの審査とは違い、賃貸の保証の審査では個人の信用情報を審査の対象としていない場合も多い。

現在住宅ローンの支払いに滞納があっても検討できるということですか?

すべての保証会社ではないがそういうことだ。

住宅ローンの残高があるとリースバックは使えない!?

住宅ローンの残債が残っている場合でも、リースバック時の売買代金で全額返済することができれば、利用することが可能です。

最近では、建築費の高騰により新築マンションの価格が高くなり、その結果中古マンションの価格も値上がりしています。そのため、住宅ローンの残債よりもリースバックでの売買金額の方が高くなることも珍しくありません。

売買代金が住宅ローン残高を下回る場合は、差額を現金で補填することが出来なければ、リースバックを利用することは難しくなります。理由は、売却するために必要な抵当権の抹消に銀行が応じないからです。

銀行からすれば、不動産会社等による買取であるリースバックよりも普通に売却した方が高く売却できることが分かっているため、あえてリースバック取引に応じる必要がないのです。

大手リースバック会社について

リースバックを取り扱う代表的な企業を紹介します。

下記以外にも取り扱う会社は多くありますが、大手企業で積極的に取り組んでいる会社を記載しています。

大手のリースバック会社であれば、リースバック査定の根拠や契約内容が明確にされていることが多いため、安心して取引することが可能です。

他にも取り扱い可能な会社はありすべてを記載しきれませんが、まずは以下の会社を覚えておけば十分でしょう。

不動産会社系リースバック会社一覧

- あなぶき興産

- スターマイカ

- ハウスドゥ

- 一建設

- 明和地所

- センチュリー21

- 大京穴吹不動産

- インテリックス

- 大成有楽不動産

金融機関系リースバック会社

- セゾンファンデックス

- SBIスマイル

こんなに会社が多く、一社一社吟味して比較検討するのは時間も労力も大変です!

そこで登場したのが、家まもルーノ等のリースバック専門の一括査定サイトだ。次は、リークバックの査定方法について解説しよう。

リースバックの査定方法について

まず、リースバックの査定方法には3つの方法があります。

- リースバック一括査定サイトで依頼する

- リースバック会社に直接査定を依頼する

- 不動産会社に査定を依頼する

それぞれの査定方法の特徴について解説します。

リースバック一括査定で依頼する

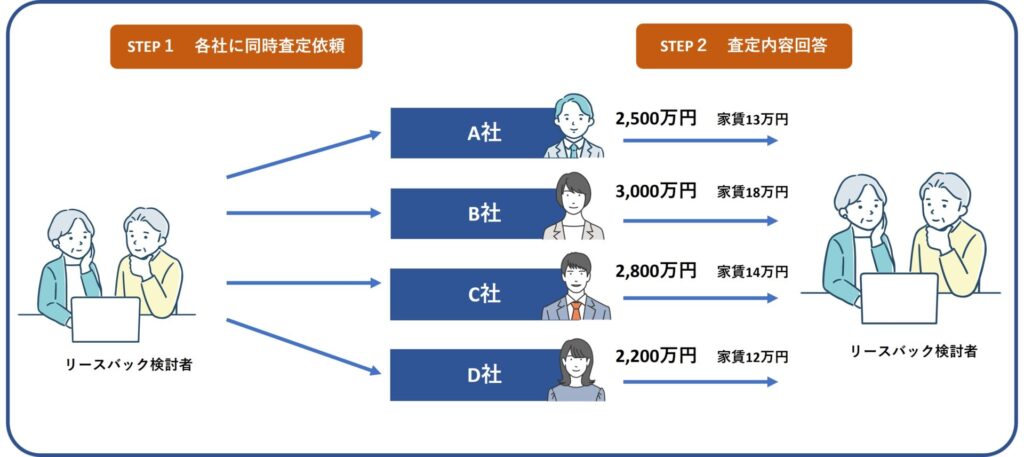

リースバックを検討者がすべての会社のリースバック商品を調べて、1件1件問い合わせすることは非常に労力が伴います。そこで、最近便利なサービスとして登場したのがリースバック専門の一括査定サイトです。

リースバック一括査定サイトは、リースバック検討者が効率的に自分にあった会社を選ぶことができる、非常に便利な方法です。

リースバック一括査定サイトは2つの種類に分かれます。

・コンサルティング型一括査定

・個別対応型一括査定

特におすすめしているのは、「コンサルティング型」一括査定です。

窓口となる会社が1社のみで気軽に依頼することができます。

一括査定の依頼を受けた会社が最大10社のリースバック会社に査定を依頼し、査定結果を取りまとめて検討者に対して提示します。

リースバックのコンサルティング業であり1社が窓口となるため、以下のように複数社を相手とする煩わしいと感じることがないのが特徴。

電話や面談等を通して希望条件を確認した担当者は、各リースバック会社に希望の条件等を伝えて査定を取りまとめます。

売買金額や家賃が希望条件と合わなかった場合は条件交渉も行います。

成約となった場合は、不動産取引に必要な仲介手数料が発生しますが、1からリースバック会社の調査や自分にあったリースバック会社の選定をする時間がない人向けの便利な手法。

コンサルティング式一括査定については以下の授業で詳しく解説しています。

「家まもルーノ」は株式会社応援宣言が運営しており、リースバックに特化した一括査定サービスで全国で多くの人が利用しているぞ

リースバック専門の不動産仲介会社

・リースバック一括査定のパイオニア

・担当者は1人で負担が少ない!

・全国47都道府県の対応が可能

・査定依頼は完全無料!

個別対応型リースバック一括査定

一括査定サイトから複数のリースバック会社に同時に査定を依頼し、各担当者から査定結果が届くタイプ。

何社に声をかけるかを自分で決めることも出来ます。

窓口が1社のみのタイプと比べると、各会社の担当者と話をする必要があり、時間と手間が掛かります。

一方で、複数の担当者から商品の特徴を詳しく聞けるため、細かな条件も含めてしっかりと話を聞いて進めたい方にはお勧めです。

コンサルティング式一括査定との一番の違いは仲介手数料。

成約となった場合には、仲介会社は通さず各社と直接取引となるため、不動産取引時に通常かかる仲介手数料は不要となります。少しでもリースバックの費用を抑えたい場合には効果的な方法です。

諸費用を抑えてリースバックを検討する方法については、こちらでも授業でも扱っています。

個別対応型リースバック一括査定サービス。

仲介手数料は不要。全国47都道府県の対応が可能。

同時に複数社へ査定を依頼することが出来る。それぞれのリースバック会社と直接査定を聞き、話を進めることが出来る。

リースバック会社に直接査定依頼をする

一括査定サイトを利用せずに、あらかじめ自分で各社のホームページを調べた上で、問い合わせをする査定方法です。

自分の希望条件に合いそうな会社をピックアップして、個別で話を聞いて交渉したい場合にはお勧めの方法です。

例えば、戸建てに強い会社・マンションに強い会社等はホームページを見れば知ることが出来ます。

定期賃貸借契約のみの会社・普通賃貸借契約も対応可能な会社といった情報は、事前に知ることが出来れば、無駄な査定依頼をせずに済みます。

対応エリアについても、下調べをしておきましょう。

注意点は、リースバック会社の下調べをしっかり行っていないと、機会損失になってしまうということです。後から色々調べたらもっと良さそうな会社があった、といった後悔をしないためにも、漏れがないように調査する必要があります。

これは現役でリースバック取引を日々行っている私の私見ですが、テレビやCMで有名な会社だからといって商品性が良いとは限らないということです。

TVCM等では見たことがない会社が、実は条件が良かったという場合はよくあります。

多少手間でも希望する条件をクリアしている会社であれば、すべて査定依頼することをお勧めします。

でも、各社のホームページをすべて調べるのは大変な気が・・・

そんなこともあろうかと、各社の特徴を以下の表にまとめておいたぞ

あっありがとうございます!なんで心の声が分かったんだろう。。

| 大手リースバック会社 | マンション | 戸建て | 賃貸中の 設備保証 | 普通借家 契約が可能 | 家賃設定 が柔軟 | 買い戻し金額 が柔軟 | 対応エリア | 特徴 |

|---|---|---|---|---|---|---|---|---|

| あなぶき興産 | 首都圏・関西・名古屋市・ 中国エリア・四国エリア・福岡市 | マンションに特化。 普通賃貸借契約と柔軟や家賃設定に大きな強みを持つ。 | ||||||

| セゾンファンデックス | 首都圏・札幌市・名古屋市・福岡市 | 資金力がある。家賃設定次第で、他と比べて買戻し金額を低く設定することが可能。 | ||||||

| SBIスマイル | マンションのみ可 | 全国主要都市 | 資金力がある。家賃設定次第で、他と比べて買戻し金額を低く設定することが可能。 | |||||

| スターマイカ | 首都圏・関西・札幌市・仙台市・広島市・福岡市 | マンションに強み。 | ||||||

| ハウスドゥ | 全国 | 全国700店舗のネットワークで幅広く対応。 ハウスドゥ加盟店での相談の場合は仲介手数料が発生。 | ||||||

| 一建設 | 全国 | 一戸建に強み有り。 | ||||||

| 明和地所 | 首都圏・札幌市、名古屋市、福岡市 | 都市圏に強み。 | ||||||

| インテリックス | 首都圏・関西・仙台市・名古屋市・広島市・福岡市 | |||||||

| 大成有楽不動産 | 首都圏(東京都・神奈川県・千葉県・埼玉県)・大阪府 | 都市圏に強い。 | ||||||

| 大京穴吹不動産 | 全国(一部対象外エリア有) | 全国の店舗のある近郊エリアで対応可能。 | ||||||

| レーベンゼストック | 1都3県。全国の政令指定都市。 | 関東中心。短期リースバックに強み。 |

大手不動産会社に相談する

リースバックは昔からある手法ですが、取引が急増したのはごく最近のことです。実際に取引経験ある仲介会社はまだまだ少ないのが現状です。

そのため、街の不動産屋や大手の不動産仲介会社に依頼しても、リースバックについてあまり具体的な提案が出来ないことも。

大手の仲介不動産会社には、リースバック会社の営業担当者が訪問営業に行っているので、提案できる場合もあります。

しかし、仲介担当者は自分が知っている会社しか提案できないことも多いため、機会損失の可能性があります。

- リースバック一括査定サイトで依頼する

- 直接リースバック会社に依頼する

- 不動産会社に依頼する

【まとめ】リースバックの仕組み・からくり

リースバックは、売主の「住み続けることが出来る」メリットと買主であるリースバック会社の「安く購入し利益を出す」メリットが両立することで成り立つ取引です。

リースバックの仕組みには上記の「からくり」がありますが、一般的なビジネスの仕組みを考えてみても特別なことではありません。

リースバック取引で後悔する人の多くは、上記の基本的な仕組みを理解してないことが原因です。

リースバックは、売却金額が通常の売却相場より安くなる等デメリットもありますが、それでも近年取引件数が急増している背景には利用する側にとってのメリットがあることも事実です。

安い売却金額であることは単に損をするということではなく、住み続けるメリットと比較して検討することが重要です。

しっかりと仕組みを理解して自分に合った選択肢だと判断できれば、毎月の支払いを抑えられたり資金を調達したりと有効な手段となります。

現在では大手企業もリースバックを取り扱うようになり、利用者も安心して検討できるようにもなりました。

また、「家まもルーノ」のようなリースバックの一括査定を提供するサービスもあり、比較的短時間でリースバック取引を成功に導く方法も登場しています。

検討している方は一度査定を依頼してみてはいかがでしょうか。

参考