リースバックを進める上では、避けては通れないのが家賃保証審査。

リースバックの検討が進み、契約目前といった時に家賃保証の審査が通らず、検討中止となる場合もあります。

そこで今回は、現役でリースバック取引を中心に活動している私が、リースバックを検討する上で必要な家賃保証の審査と審査の流れについて解説します。

最初に、家賃保証会社の審査で通りにくい事例を解説しますので、保証の審査に不安がある人は参考にして下さい。

- 家賃保証の審査が厳しくなるケースを知ることができる

- 保証審査の仕組みについて知ることができる

- 具体的な審査の流れを知ることができる

本授業のレベルsection

今日はリースバックにおける、賃貸保証会社の審査についてです

リースバックでは賃貸会社の審査を通らなければ、取引することが出来ないため、非常に重要だ。

そうなんですね。無事に審査に通過するように、この授業で賃貸保証における審査の仕組みを学習しましょう!

リースバックの仕組み

リースバックは持ち家を売却した後も、引っ越しをすることなく住み続けられる不動産取引の手法です。

自宅に住み続けたままで、まとまった現金を確保することができるため、高齢者世帯を中心に利用されています。

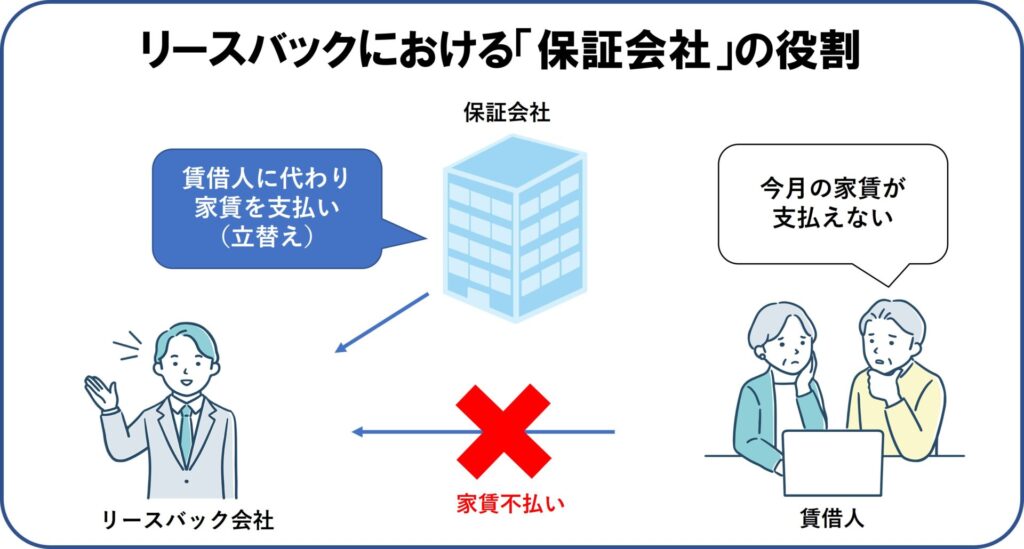

リースバックでは、自宅を売却した後に賃借人として賃料を支払っていくことになりますが、家賃保証会社による審査が必要となります。

家賃保証会社による審査に通らなければリースバックすることが難しいため、検討する上では非常に重要な手続きとなります。

審査に落ちる人の3つのケース

賃貸で家を借りる場合は、家族に連帯保証人になってもらうことが主流でした。

現在は,連帯保証人よりも家賃保証会社に加入することの方が重要視されるようになっています。

リースバックの場合も、家賃滞納リスクを回避するため売主(借主)が家賃保証会社に加入することを条件としている会社がほとんどです。

家賃保証の審査は住宅ローンの審査程厳しいものではありませんが、一定の収入面等の審査があるためすべての人が審査に通る訳ではありません。

審査が通らないことも実際にあります。

賃料保証が通りづらい具体的なケースについて解説します。

1.過去に家賃滞納したことのある場合

過去に家賃の滞納をしたことのある人は要注意です。

厳密に言えば、過去に家賃保証会社に加入している状態で、家賃滞納をしたことのある場合。

家賃保証会社は独自のネットワークで、過去に家賃を滞納したことのある人のデータを共有しています。

過去の滞納情報は5年間記録として残っているため、この情報が出てくれば審査はかなり厳しくなります。

いわゆる賃貸の保証会社間でのブラックリストに載っている状態だからです。

リースバックを検討している人で、過去の家賃滞納に心当たりがある場合には、当時加入していた保証会社や滞納内容(何カ月の滞納だったか)を確認しましょう。

当時の滞納内容について詳しく覚えていない場合は、一旦審査を出して確かめるという方法もある

2.安定した収入がない場合

家賃に対して安定した収入があるかどうかも、審査上重要なポイントです。

保証会社によって審査の基準は異なりますが、収入に対して家賃が30%程度に収まっていることが理想とされています。

しかし、これはあくまでも基準ですので30%を超えているから、一律不可という訳ではありません。

家賃保証会社は家族構成等も考慮して支払い能力があるかどうかを判断しています。

同居人がいる場合や他に世帯収入がある場合は、審査に通りやすくなる場合もあります。

現在無職で就職も決まっていない、といった場合は支払能力が判断できないため、審査が通らないこともあります。

3.高齢者

年齢が70歳を超えてくると、家賃保証の審査が厳しくなる傾向があります。

高齢者は収入が年金のみの場合が多く、給与等の安定した収入がないため、現役世帯と比べて支払能力が乏しいと判断されています。

そのため、高齢者の審査の場合は、収入面以外で支払能力を証明する必要となります。

高齢者の収入以外での判断材料として最も効果的なのものは預金。

預金口座にまとまったお金があることを証明できれば、高齢の人でも家賃保証が受けられる可能性が高くなります。

まとまったお金の基準は、参考程度ですが家賃の2年分と言われています。

高齢者の場合でも、元公務員等で年金収入が十分あるという方は、審査はそれほど心配する必要はありません。

保証審査を行う上での緊急連絡先は必須です。

緊急連絡先は、賃借人に連絡が取れないことがあった場合に、身元確認のための連絡先となっています。連帯保証人ではありませんので、家賃の滞納についての支払い義務はありません。

家賃保証会社は、緊急連絡先の有無を重要視しているので、収入や預金が十分ある場合でも、緊急連絡先が書けない場合は基本的に審査の対象になりません。

緊急連絡先は親族が必須としている会社もありますが、知人でも対応している保証会社もあります。

事前に緊急連絡先を誰にするかは考えておいた方が良さそうですね

保証審査の仕組み

賃貸保証の審査は、主に以下の2つで判断されています。

・信用情報

・支払い能力

信用情報

家賃保証会社は過去の家賃滞納等の信用情報を確認することで、滞納リスクがあるかどうかを確認します。

過去に保証会社を利用していて、家賃を滞納したことのある場合は、過去5年以内に家賃滞納履歴が残っている可能性があります。

保証会社によっては申込者の素性を調べるために、過去に犯罪歴等についても調査することがあります。

こういった情報を調べる方法については、保証会社は開示していませんが、インターネットで検索すると名前と犯罪名が出てくるような場合は、保証会社も無視することが出来ません。

現在はSNS等でも個人を特定することが出来る為、確認されている場合もあります。

私の過去の案件では、年齢・収入等何も問題がないのに審査に通らず、インターネットで名前を検索したら犯罪に関する記事が出てきたことがありました。

保証会社は家賃の滞納以外にも、様々な保証のリスクを家主に代わり負うもの。

そのため、確認可能な範囲での個人の信用情報を調査した上で、保証を請け負うかどうかを判断しています。

インターネットやSNS等で便利になった分、個人の情報も特定されやすくなっているということだ

支払能力

支払能力は、家賃に対して支払える収入があるかどうかで判断します。

基本的には現在の収入で判断しますが、収入が少ない場合でも、預金や家族構成といった情報も考慮して総合的に審査をします。

現在無職の場合でも、その理由や次の職場が決まっている等のプラスの情報があれば積極的に開示することで審査には有利に働きます。

家賃保証の審査は、最後は人が判断するもの。

審査の申込書や補足書類を見て、審査担当者に好印象を与えることで前向きに審査してもらえる可能性は高くなります。

リースバックに家賃保証会社の加入が必須な理由

リースバックでは、家賃保証会社の審査が通らない場合、取引不可となる場合が多くなっています。

リースバック会社が保証会社の加入を重視している理由を解説します。

家賃滞納が発生するとリースバック事業が成り立たないから

リースバック会社は、リースバックから得られる賃料収入と、将来賃借人が退去した際の売却益を見込んで事業を行っています。

賃料収入が当初の予定通り入ってこなければ、事業として成立しなくなってしまいます。

リースバック会社が賃借人に家賃保証会社加入を条件としているのは当初の事業計画を確実に実行するためです。

住宅ローンの滞納があっても、賃貸保証の審査は「通る」可能性がある

現在自宅のリースバックを検討している人の中には、住宅ローンの支払い負担が大きいことが理由となっている場合もあります。

住宅ローンの滞納や差押えがすでに発生している人もいるのではないでしょうか。

そんな場合でも家賃の保証審査は通るのか、といった疑問が浮かびます。

結論からいえば、賃貸保証会社は金融機関ではないため、住宅ローンの滞納に関する情報は家賃保証会社は確認できないことになっています。

金融機関の滞納リスト(ブラックリスト)に名前が載っている場合でも、リースバックを検討することは可能です。

私の経験では、住宅ローンや税金の滞納が半年以上続き、すでに自宅の差押えや競売申立手続きに入っている場合でも、家賃保証の審査が通ったことがあります。

住宅ローン滞納で不動産に差押えが入れば、金融機関でなくとも登記簿謄本を取得すれば確認できるが、審査上そこまで行っている保証会社は少ないぞ

すべての保証会社に当てはまる訳ではありませんが、住宅ローンの滞納があるからといって家賃保証の審査が通らないということはありません。

信販系保証会社と言われる保証会社は、金融機関が加盟している個人情報機関に加盟しています。

そのため、住宅ローンの滞納情報も見ることができます。

リースバックで家賃保証の審査をする場合に、信販系保証会社を勧められることは少ないですが、以下に代表的な信販系保証会社を紹介します。

信販系保証会社

- 株式会社オリコフォレントインシュア

- ROOM iD エポスカードの家賃保証

- あんしん保証株式会社

過去に家賃滞納した事があっても審査に通ることがある

過去に家賃を滞納していたことがあった場合でも、家賃保証の審査に通ることがあります。

それは、保証会社に加入していなかった場合です。

保証会社に加入していない場合、家賃の滞納情報は保証会社の共有する信用情報に登録されることがありません。

そのため、そのことが理由で審査上不利になることはありません。

家賃保証会社が不要な場合

リースバックにおいて、保証会社が不要となる特殊なケースとして、定期賃貸借契約での家賃一括払いがあります。

定期賃貸借契約とは予め定められた期間が満了すれば、更新することなく賃貸借契約が終了する契約を指します。

家賃10万円・契約期間3年の定期賃貸借契約の場合、3年間での家賃合計は360万円。

これを一括前払いで支払う場合は、家賃保証会社が不要となる場合があります。

賃貸人からすれば、一括で家賃を支払ってもらえれば、家賃滞納に関するリスクがなくなります。

高齢者のリースバックで、手元に資金は残るけど、家賃保証会社に加入できない場合等で活用できます。

しかし、これは例外的な対応となるため、対応可能かどうかについてはリースバック会社に確認する方が良いでしょう。

家賃保証の審査の流れ

家賃保証の審査は、原則保証会社と提携している会社でしか行えません。

まずは、必要書類を用意しましょう。必要な書類は以下のものです。

必ず必要なもの

- 運転免許証又は健康保険証

必要となる場合があるもの

- 収入の証明できる書類(給与明細・年金支給額通知書等)

- 預金通帳

審査申込書を記入します。

緊急連絡先を記載する箇所があるため、緊急連絡先となる方の電話番号・住所を事前に確認しておきましょう。

必要書類の準備と申込書の記入ができたら、審査開始です。

保証会社によっては、本人確認のため申込書に記載の電話番号が入ることがあります。

1日~3日程度で審査の結果が出ます。

審査の結果については、保証会社からは直接連絡はありません。保証会社と提携している代理店(リースバック会社等)を通して、結果を聞くことになります。

家賃保証の保証料額は保証会社によって様々です。

相場の目安としては、一括払い込みタイプの場合は家賃の100%、更新タイプの場合は初回保証料が家賃の30%~50%で更新料として年間1万円程度が一般的です。

まとめ

以上、家賃の保証審査についての解説でした。家賃保証の審査は厳しいものではありませんが、一定の審査があるためすべての人が通る訳ではありません。

家賃保証が厳しくなる3つのケース

・過去に家賃の滞納をしたことがある場合

・安定した収入がない場合

・高齢者

上記の3つの特徴に該当する場合でも、家賃保証が通る場合も十分あります。

リースバック会社によっては保証会社と提携して特別な審査方法を採用している場合もあります。

どこの保証会社で審査を進めるのが良いか、リースバックの担当者に提案をしてもらって進めるようにしましょう。

リースバックの相談はどこですれば良いの、自分で色々調べるのが面倒くさい、という方には以下の授業を参考にして下さいね