リースバックを検討しているけど、現在も住宅ローンの支払いを負担に感じており、将来的に家賃を支払っていけるか分からず不安に感じているという人は多いものです。

リースバックの家賃滞納に関して、以下のことで疑問に感じている人も多いのではないでしょうか。

・家賃を対応した場合は追い出されるの?

・家賃を滞納したらペナルティがあるの?

・適正な家賃設定っていくらなの?

・収入がない場合リースバックはできないの?

・もし引越しする場合はどこに引越せばよいの?

今回は現役でリースバック取引を行っている私が、リースバックで家賃が支払えない場合についての疑問をどこよりも詳しく解説します。

- リースバックで家賃を滞納した場合の流れが分かる

- 家賃滞納となった場合に最初にやるべきことが分かる

- 家賃滞納から強制退去までの流れが分かる

- リースバックで家賃を支払えなくなる3つのケースが分かる

- 家賃滞納を防ぐ、家賃設定に強いリースバックを知ることができる

本授業のレベルsection

リースバックをした後に、家賃を滞納したらやっぱりすぐに追い出されてしまうのでしょうか?

過去の事例では1カ月~2か月程度の滞納では貸主は追い出しが出来ないことになっているぞ。

今日の授業は、どれくらいの滞納の期間で追い出しが問題になるのかという点を扱うこととする。

宜しくお願い致します!

リースバックの仕組みについて

リースバックはハウス・リースバックとも呼ばれ不動産の所有者が自宅を売却し、売却後は賃借人として家賃を支払うことで住み続ける不動産取引です。

一般的な売却とは異なり、持ち家売却後も引っ越しをする必要がなく、住み慣れた家から出ていく必要がありません。

引っ越しを伴わずに売却できるというメリットがある一方で、リースバックにはデメリットもあります。

最近では、リースバックは高齢者が生活資金のために利用するというケースも多くなっています。以下は株式会社価値総合研究所が令和2年に行った「リースバックの現状について」の調査資料ですが、高齢者の利用が多いことがわかります。

家賃を払えない場合は「強制退去」の可能性も

賃貸として長期的に自宅に住むことを考えた場合、支払能力以上の家賃設定を行うと途中で家賃を支払えなくなり、結局引っ越しをせざるを得ない状況となります。

先に結論から言えば、リースバックに限らず家賃が3か月以上の滞納になると裁判を経て、強制的に退去させられる可能性があります。

まずは、その理由について解説します。

3か月以上の家賃滞納が危ない理由

基本的に家賃を滞納した場合でも、賃貸人はすぐに賃貸借契約を解除して賃借人に退去を求めることは出来ません。

しかし、家賃滞納による貸主と借主の「信頼関係が失われている」状態に該当する場合は、賃貸契約解除の要件になります

一般的に「信頼関係が失われている」状態とは、以下の条件に該当する必要があります。

・3か月以上の家賃滞納

・内容証明郵便での催告

・借主に家賃を支払う意思がない

上記の条件に該当する場合、貸主は借主に対して一定の期間をもって滞納家賃の支払いを催告し、期限内に支払いがない場合には、賃貸人は賃貸借契約の解除となる通知を行います。

家賃を3か月以上滞納していても以下のような場合、賃貸借契約を解除できないぞ

借主に特別な事情(病気・ケガ)があり、一時的に支払いが出来ない場合で借主に支払いの意思がある場合には信頼関係が失われた状態とはなりません。

賃貸契約解除後も、賃借人が退去しない場合は、賃借人は不法占拠と同様の状態となります。

この場合でも、賃貸人は勝手に部屋の鍵を取り換えたり、室内の動産物を撤去するといった自力救済は認められていません。

国の定めた手続きを行わず、権利者が自らの実力を行使して、権利を実現する行為のこと。自力救済は違法とされています。すべての違法行為に対する処分は正当な手続きによる国家権力によって行われるべきで、個人の実力・判断で行うことは出来ないとされています。

そのため、貸主は賃借人を相手に滞納分家賃の請求と明け渡し訴訟の申し立てを同時に行い、裁判へ発展します。

裁判の結果、貸主の主張が全面的に認められた場合、裁判所より正式に明け渡しと滞納家賃の支払いの判決が出ます。

裁判にかかった費用については、被告である賃借人に請求されます。

契約解除後速やかに引越しを行わない場合、裁判費用等の家賃滞納以上の支払いが発生することになるため注意が必要だ

家賃滞納が1カ月~2か月では契約解除要件に該当しないが・・

1カ月~2か月目までの家賃滞納は電話・訪問・書面によって督促されますが、この期間であればすぐに退去されられる訳ではありません。

しかし、以下のペナルティがある点には気を付ける必要があります。

滞納した家賃については、遅延損害金が発生します。

遅延損害金は法律で年14.6%以内で設定が可能ですが、賃貸借契約書に遅延損害金に関する定めがない場合は、以下の法的利率が適用されます。

令和2年4月1日以前:年5%又は6%の法的利率が適用

令和2年4月1日以降:年3%の法的利率が適用

一般的に、家賃滞納が61日以上のなると保証会社の信用情報に5年間記録が残ります。

いわゆる賃貸業界のブラックリストに載ってしまいます。

保証会社の信用情報に記録が載った場合、次の賃貸を借りる際の保証審査に影響がある可能性があり、マンションやアパートを借りれなくなる恐れがあるため、気を付ける必要があります。

さらに、以下のような信販系の保証会社を利用している場合は、CIC・JICCのローン等の信用情報機関にも信用情報が記録される可能性もあります。

・オリエントコーポレーション(オリコ)

・株式会社アプラス

・株式会社エポスカード

・株式会社ジャックス

・株式会社セゾン

・株式会社セディナ

信販系の保証会社に加入してる場合で、家賃滞納となると分割払いやクレジットカードが使えなくなることもあるため、注意が必要です。

もちろん、借入等の審査にも影響してきます。

リースバックでは、信販系の保証会社を利用しているリースバック会社は少なくなっています。

リースバック取引の売買契約には、売主が希望する場合に将来の買戻しに関する内容が盛り込まれる場合があります。

例えば、5年後の〇〇年〇月〇日までであれば、売主は〇〇万円で買戻しができるといった内容です。正式には「再売買の特約」と呼びます。

買戻しの権利を行使するためには、リースバック期間中に家賃の滞納がないことを条件としている場合もあります。

家賃を滞納してしまった場合には、買戻しが出来なくなる恐れがありますので特に注意する必要があります。

家賃滞納で買戻しの権利が無くなってしまう理由については、以下の記事を参考にしてほしい

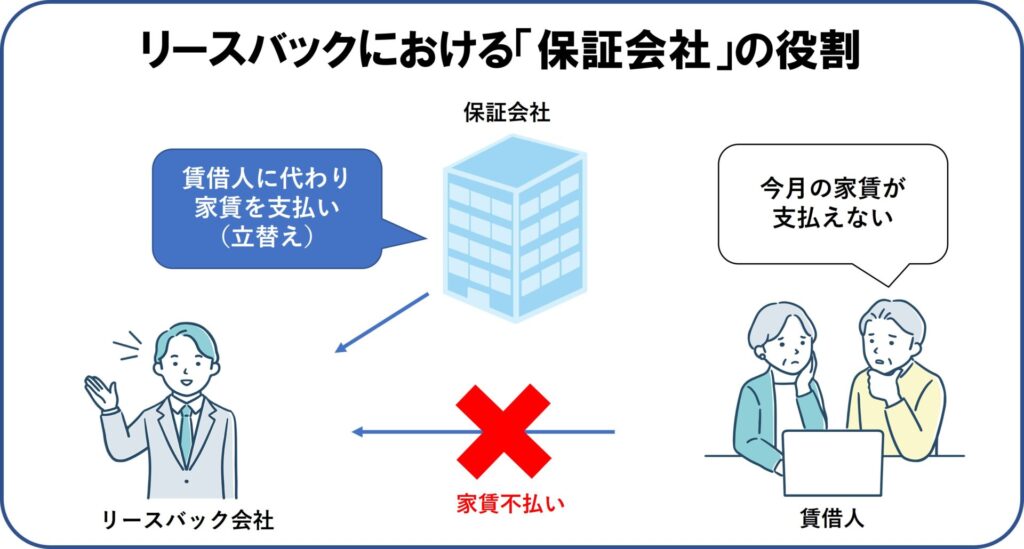

家賃滞納を立て替える保証会社について

リースバックでは家賃保証会社への加入が必要

リースバックが利用される背景として、現在住宅ローンの支払いを滞納している等、生活困っている人が資金調達の手段として利用するケースも多くなっています。

このようなケースのリースバックは、家賃の滞納に対するリスクは高いと言えます。

大手リースバック会社は、リースバックによって家賃の滞納になることを最も嫌うため、必ず家賃保証会社を利用します。

家賃保証会社を利用していれば、賃借人が万が一家賃を支払えない場合でも、貸主は家賃を確実に回収ができます。

少し前までは、一般的な賃貸借契約を行う場合、連帯保証人を付けて契約することが主流でした。

しかし、家賃滞納となった場合に家賃を回収出来ない(連帯保証人が滞納家賃を払わない)事案も多く発生しました。

そこで、現在は賃貸借契約を結ぶ場合は保証人ではなく、保証会社を利用することが一般的となっています。

現在は賃貸借契約全体の80%以上で保証会社を利用されているぞ

家賃保証会社の仕組み

以下の図のように賃借人が保証会社と契約を結ぶことで、万が一賃借人が家賃を支払えない場合でもリースバック会社は滞納リスクが無くなります。

保証会社との契約に当たり、賃借人は初回保証料として家賃の50%~100%を契約時に支払います。

その後は、保証会社によって年間10,000円前後の保証料が必要となることがあります。月額家賃の1.5%を保証料として毎月支払う場合もあります。

契約前に保証会社の審査があり、1日から2日程度で結果が出ます。

主な審査基準は、以下の2点です。

- 継続して安定した収入があること

- 家賃の対して十分な支払い能力があること

①に関しては、会社員や自営業等であることが必要ですが、一定額の年金があれば収入として審査することが出来ます。

②に関しては、収入に対して3分の1程度に家賃が収まっていることが理想とされていますが、基準は保証会社によっては様々です。生活保護を受けている場合など、収入が低い場合には審査が難しくなる可能性が高くなります。

また、高齢者の場合は口座の預貯金の額も審査の対象となるため、収入が少なくても纏まった貯金があれば、保証を受けられる場合があります。

保証会社の審査には以下の書類が必要となります。

【本人確認書類】

・免許証

・保険証

・マインバーカード 等

【所得証明書等】

・所得証明書(源泉徴収票・給与明細等)

・口座残高の分かる書類

家賃を滞納した場合の家賃保証会社の対応

借主が家賃を滞納した場合は、家賃保証会社が代わりに家賃を支払うことになりますので、貸主には実際は損失がありません。

借主が家賃を滞納した場合は、借主に代わり保証会社が貸主に家賃を建て替えている状態となるため、滞納家賃の督促は保証会社から借主へ行われます。

家賃の督促の方法は、電話が主となっています。

大手の保証会社は審査が厳しい一方で、中小の保証会社は保証審査は通りやすいですが、家賃滞納をした場合の督促は厳しい傾向にあります。

特に滞納が2か月以上となると、将来的には裁判による強制退去の可能性もあると判断するため、早期の退去を促されることもあります。

リースバックで家賃が支払えない場合の対処方法

まずは貸主又は保証会社に連絡

家賃が滞納になる可能性がある場合は、事前に貸主又は保証会社に連絡しておくことが重要です。

同じ家賃の滞納でも、事前に連絡している場合とそうでない場合では、保証会社の借主に対する印象も大きく変わります。

毎月の家賃を貸主ではなく保証会社に支払っている場合、貸主に対しての連絡は特に必要はありません。

理由は、家賃を保証会社に支払っている場合、貸主は家賃回収業務を保証会社に任せているからです。そのため、家賃滞納に関しては貸主に連絡しても、保証会社に直接連絡するように言われる可能性があります。

滞納分をいつ支払うか伝える

保証会社が最も知りたいことは、現在の滞納状況をいつ解消できるのかということ。

「〇月〇〇日お金が入ってくるから、滞納分を支払います」等、家賃を支払う意思や支払予定を伝えるようにしましょう。

家賃滞納者が取る行動で最も良くないのが、保証会社からの電話に出ない、自宅に届いた督促を無視するといった方法。

保証会社は、連絡が取れない場合は最終的に法的な手続きに基づいて、追い出しをするしかありません。裁判を行う過程で、保証会社はこれまでの督促の流れの記録を証拠として提出することになります。

保証会社からの連絡に全く応じていないということになると、裁判での賃借人への印象も悪くなってしまいます。

家賃が支払えなくても、電話等の催促を無視して良いことは1つもありません。保証会社からの連絡には応じるようにしましょう。

出来るだけ早く滞納状況を解消することが重要

家賃が2カ月以上の滞納で、信用情報に滞納歴が載り、3か月以上の滞納で賃貸借契約解除・裁判に発展する可能性があるため、早期に滞納を解消することは重要です。

滞納が一時的なものであれば、一旦お金を借りる等して調達して支払うようにしましょう。

最も身近で相談しやすい存在として、親・兄弟・親族等に援助の依頼をすることが挙げられます。他にもお金を借りる方法はありますが、金利が発生し結果的に負担が大きくなる可能性あるため、可能であれば親族からお金を借りれることが理想です。

国の制度を利用することで、一時金や手当が支給される場合もあるので、要件に該当する場合は積極的に活用しましょう。

以下は国による支援制度となります。

- 住居確保給付金(家賃)

- 傷病手当金

- 休業手当

- 雇用調整助成金

これらの方法は、確実に返済の目途が立っていて、かつ家賃滞納の原因が解消する見込みがる場合以外は、利用しない方がよいでしょう。

金利が高く、返済期間が長くなるほど利息が高くなるため、長期で利用する手段ではありません。

家賃の支払いは難しいけど、半年・1年だけ今の状況をしのぎたいと考えている場合の選択肢となります。

滞納状況が改善しない時は引越しを検討する

将来的に家賃滞納の原因を解決できる見込みがない場合は、家賃負担を抑えられる賃貸住宅へ引越しを検討することになります。

すでに家賃を2か月以上滞納している場合は、保証会社の信用情報に載っている可能性があるため、通常のマンション・アパートを借りる際の保証審査が問題となる可能性があります。

そんな場合は、保証会社や連帯保証人が不要な以下の賃貸住宅があります。

- UR賃貸住宅

- 市営住宅・公営住宅

上記は一般的な住宅を借りる場合に比べて、入居基準が厳しくありません。市営・公営住宅は少し抵抗がある、という人はUR賃貸住宅がおすすめです。

【危険度別】家賃滞納から強制退去までの流れ

家賃が支払えない場合、最終的には裁判の判決に基づいた強制退去という方法によって追い出しが行われます。

実際に、リースバック後の家賃が支払えない場合に、強制退去となるまでのスケジュールを確認しておきましょう。

危険度

滞納1カ月から2か月:支払いの督促

書面・電話・訪問などで家賃支払いに関して督促が行われます。

危険度

滞納3か月目:内容証明郵便で支払請求

内容証明郵便で滞納家賃に関して一括請求が行われます。

内容証明郵便とは・・

郵便局が行っているサービスで、郵便物の内容・発送日受取日等を郵便局が証明するもの。

内容証明郵便には、「期日前に滞納家賃の一括支払いがない場合には、賃貸借契約が解除される」旨が記載されています。

さらに、期日までに家賃の支払いや部屋の引き渡しが無い場合は、訴訟を提起する内容も盛り込まれることもあります。

危険度

滞納4か月目~:契約解除・訴訟の提起

内容証明郵便で通知後、期限までに家賃の支払いがない場合、裁判に発展します。

訴訟内容としては、以下の内容となります。

・建物明け渡し請求

・未払金(家賃滞納分)請求

危険度

滞納5カ月~8カ月:裁判・判決

訴訟に関しての貸主の主張が全面的に認められた場合には、裁判所による立ち退きの勧告が行われ、期日までに立ち退きを求められます。

危険度

7カ月~9カ月:強制執行

裁判所からの立ち退きの期日までに、部屋を明け渡さない場合は、裁判所の執行官による明け渡しの強制執行となります。専門業者がカギを開錠し家具・家電の撤去を行います。

弁護士を依頼して裁判を行う場合には費用が発生する。強制執行まで行えば100万円以上必要となることもある。賃貸人としても出来る限り、裁判・強制執行までしたくないのが本音だ

賃貸人の主張が全面的に認められ、裁判費用が賃借人に請求される可能性があることを考えると、早めに対処した方が良いですね

リースバックで家賃が払えなくなる3つケース

リースバックで家賃が支払えなくなる代表的なケースを3つご紹介します。

1.支払能力以上の家賃を設定

一般的に収入に対する適性の家賃設定は、手取収入に対して3分の1と言われています。

あくまで目安ですが、生活していくための食費・光熱費・医療費等の出費が必要なことを考えれば、収入に対しての家賃設定を高くしてしまうと、家計が赤字となることもあります。

総務省の調査では平均的な65歳から69歳の夫婦高齢世帯の毎月の実収入は、271,086円となっています。家賃を3分の1に設定した場合は約9万円となります。

総務省統計局 家計調査年報(家計収支編)2021年 総世帯及び単身世帯の家計収支より

リースバックで家賃が収入3分の1以上の支払いとなった場合には、足りない生活費がある分は売却で得た資金を将来的に切り崩していくことになります。

例えば、リークバックによって手元に1,000万円の資金が残った一方で、家賃が収入に対する割合から5万円超過している場合は、月に5万円貯金を切り崩していく計算となります。

月に5万円は年間で60万円ですので、約16年でリースバックをした売買代金が底をつく計算となり、その後の家賃の支払いが困難となります。

2.収入の減少

転職や退職、自営業の場合で売上が減少したことによって、家賃の支払いが困難になるケースもあります。

特にコロナ渦で行動制限が求められていた時期は、多くの人が仕事に行くことができず収入減少となった結果家賃を支払えなくなるケースが増加しました。

コロナはケースな事情でしたが、支払能力ぎりぎりの家賃設定としてしまうと、万が一の時に支払いが途端に苦しくなります。

長期のリースバックの場合は5年後・10年後・15年後といった長期的な視点で家賃を支払っていけるかどうかを考える必要があります。

現在は収入の3分の1程度に家賃を抑えていても、将来の収入自体が減少した場合は当然のことながら、支払える家賃も少なくなります。

3.ケガ・病気等による就業困難

予期せぬケガや病気で働くことが困難になることもあります。

1カ月~2か月程度で復帰出来るような短期的な事情から、いつ仕事に復帰できるかわからないといった長期的に就業が困難となることも考えられます。

リースバックという選択肢を検討する人の中では、すでにこうした理由で住宅ローンの支払いが困難となっている人も少なくありません。

保険や年金があったとしても、これまでの収入が全くなくなってしまっては、家賃の支払いも難しくなってしまいます。

リースバックの家賃は売買金額と連動

リースバックは自宅の売却となりますので、売却価格に意識が行きがちです。

しかし、上記の「家賃を家賃を支払えなくなる3つケース」でも紹介したように、長期的な視点で家賃設定を考えておかなければ、結果的に家賃滞納となり、退去せざるを得ない状況となってしまいます。

売買価格が高ければ家賃も高くなる

リースバックでは、売買価格と家賃が連動しています。

一般的なリースバックの売買価格は市場相場の70%前後をされており、家賃に関しては年間家賃が売買代金の7%前後となることが多くなっています。

リースバックで高く売却することを希望する場合は。家賃も高くとなります。半面、売買価格が低くなる代わりに家賃を低く設定することも可能です。

売買価格・家賃どちらを優先させるかは「リースバック期間」で判断

売買代金を重視するか、家賃を重視するかはリースバック期間で判断しましょう。

1年から3年の短期的なリースバックであれば、家賃が高くても売買代金を重視した方が良い言えます。リースバック期間が決まっているため、損得の計算もしやすいです。

一方で長期的なリースバックを考えている場合は、どれくらい長く住むことを考えているかによって、家賃の優先度が高くなります。

例として、以下の2つのリースバックプランがあるとします。

- 売買代金:2,600万円 家賃:15万円

- 売買代金:2,000万円 家賃:10万円

仮に、65歳の人が老後15年間を自宅で過ごすことを考えていた場合はどちらの方が良いでしょうか。売買価格に600万円も差があれば、①の方を選びたくなる人も多いのではないでしょうか。

しかし、①を選んだ場合は家賃が②より5万円高いため、結果的に10年(5万円×12カ月×10年=600万円)で高く売却出来た分がなくなります。

もちろん、その後も15万円の支払いは続きます。

支払いが難しい場合は引っ越しを検討すれば良いのですが、高齢となると引越しも簡単ではありません。

②を選んだ場合、月に5万円家賃が安くなり10年間が経過した時点で、当初売買代金の差額を回収することが出来ます。

10年後の年齢は75歳。当初はあと5年今の自宅に住む計画でしたが、健康状態がよければ予定より長く住む可能性もあります。

当初の家賃を低く設定した分、今の自宅に住み続けるという選択肢を取ることができます。

短期的はお金が手元にあることは安心材料にはなりますが、長期的に考えた場合は家賃を優先させた方が結果的に家賃の滞納リスクを減らし安心して住むことが出来ます。

無理なく支払可能な家賃設定は・・

一般的な収入に占める家賃の割合は30%以内に収めるのが理想と言われています。

参考までに、総務省が令和5年1月に発表した2022年11月の2人以上の世帯の消費支出は以下の通りです。

※家計調査報告 2022年11月

| 費目 | 金額 |

|---|---|

| 食料 | 81,509円 |

| 住居 | 21,000円 |

| 高熱・水道 | 22,265円 |

| 家具・家事用品 | 12,346円 |

| 礼服及び履物 | 10,547円 |

| 保険医療 | 15,828円 |

| 交通・通信 | 41,340円 |

| 教育 | 7,928円 |

| 教育娯楽 | 28,104円 |

| その他支出 | 45,080円 |

| 合計 | 285,947円 |

必要な生活費は、住んでいる地域や家庭状況によっても大きく異なるため、上記はあくまで目安です。

しかし、食費や水道光熱費等の生活費が必要なことを考えると、家賃を収入の30%以内に抑える必要性が分かります。

以下は収入に対して30%の家賃設定とした場合の一覧表です。

| 手取収入 | 収入の30%の家賃設定 |

|---|---|

| 15万円 | 45,000円 |

| 20万円 | 60,000円 |

| 25万円 | 75,000円 |

| 30万円 | 90,000円 |

| 35万円 | 105,000円 |

| 40万円 | 120,000円 |

平均的な65歳から69歳の夫婦高齢世帯の毎月の実収入は、271,086円ですから、理想とする家賃は90,000円前後となります。

収入に対して家賃負担が高い場合は。貯蓄や売却資金から補填していきます。

毎月20,000円を貯金から補填していく場合、1年間で24万円、5年間で120万円、10年間で240万円となります。現在の貯蓄や売却資金で、何年先まで家賃を支払うことができるかをイメージしておくことが重要です。

家賃を貯蓄で補填していく場合の必要資金の一覧

| 月20,000円 | 月30,000円 | 月40,000円 | 月50,000円 | |

|---|---|---|---|---|

| 5年 | 120万円 | 180万円 | 240万円 | 300万円 |

| 10年 | 240万円 | 360万円 | 480万円 | 600万円 |

| 15年 | 360万円 | 540万円 | 720万円 | 900万円 |

| 20年 | 480万円 | 720万円 | 960万円 | 1200万円 |

| 25年 | 600万円 | 900万円 | 1200万円 | 1500万円 |

| 30年 | 720万円 | 1080万円 | 1440万円 | 1800万円 |

例えば、家賃の支払いのために毎月20,000円貯金を切り崩していくと、20年で約480万円程の貯金が必要ということですね

このように現在の収入と支出から将来設計をすることでリースバック時の売買金額・家賃について、イメージしやすくなる

まずは現在の支出を正確に知ることが大切ですね

リースバックで家賃設定が柔軟な会社3選

長期的に住むことができる普通借家契約で、かつ家賃を抑えることが出来るリースバック会社を紹介します。

1.穴吹興産株式会社 「あなぶきのリースバック」

| 項目 | 説明 |

|---|---|

| 取扱エリア | 関東1都2県・関西・東海・中国・四国・九州 |

| 取扱種別 | マンション |

| 賃貸借契約方式 | 普通賃貸借契約・定期賃貸借契約 |

| 敷金 | 2か月分 |

| 礼金 | 無し |

| 事務手数料の有無 | 無し |

| 査定日数 | 1日~3日 |

| 決済までの必要日数 | 最短7日 |

| 買戻し | 可能 |

| 商品の特徴① | 普通賃貸借契約がメイン |

| 商品の特徴② | 家賃が安い |

| 商品の特徴③ | 賃貸中の設備保証 |

穴吹興産株式会社は、独自の査定方法で、売買金額に対しての家賃設定を抑えることが可能となっています。

他社と比べても、売買金額は同等で数万円の家賃の差がつくことも珍しくはなく、柔軟な家賃設定となっています

戸建てには対応していないのがデメリットです。

全国どこでも対応可能という訳ではありませんが、関東一都3県・関西3府県・愛知県・中国・四国・九州エリアのマンションであれば対応エリアとなっています。

マンションで該当エリアの場合は必ず選択肢に入れましょう。

マンション専門でリースバックを提供しており、普通賃貸借契約が基本でありながら家賃の低さに評判がある。

- 普通賃貸借契約

- 柔軟な家賃設定

- 賃貸中の設備保証有

2.SBIスマイル株式会社 「ずっと住まいる」

| 項目 | 説明 |

|---|---|

| 取扱エリア | 全国主要都市 |

| 取扱種別 | 戸建て・マンション |

| 賃貸借契約方式 | 定期賃貸借契約・普通賃貸借契約(マンションのみ) |

| 事務手数料の有無 | 無し |

| 査定日数 | 最短即日 |

| 決済までの必要日数 | 最短1週間 |

| 買戻し | 可能 |

| 商品の特徴① | 家賃が相場よりも安い |

| 商品の特徴② | 売買契約・資金実行が同日 |

| 商品の特徴③ | 1級建築士による建物検査 |

SBIスマイル株式会社は、SBIホールディングスが親会社の基盤がしっかりとした会社です。家賃設定の柔軟と謳っている通り、他のリースバック会社と比べて家賃設定を低く設定することが出来ます。

取扱いエリアが全国主要都市となっているため、相談可能な範囲は広く戸建てにも対応しています。会社が大きいことも安心材料です。

普通借家契約と取り扱いは、マンションのみに限定されている点には注意が必要です。

SBIホールディングスのグループ会社で資本力はリースバック会社の中でもトップクラス。母体がしっかりしているので安心できるのが特徴。

- 全国対応可能

- マンション・一戸建て対応可能

- 柔軟な家賃設定

こちらのリースバック会社ランキングも参考にして下さいね

3.一建設株式会社 「リースバックプラス」

| 項目 | 説明 |

|---|---|

| 取扱エリア | 全国(北海道除く) |

| 取扱種別 | マンション・戸建て・事業用建物・倉庫等 |

| 賃貸借契約方式 | 普通賃貸借契約・定期賃貸借契約 |

| 敷金 | 無し |

| 礼金 | 無し |

| 事務手数料の有無 | 無し |

| 査定日数 | 1日~3日 |

| 決済までの必要日数 | 最短即日 |

| 買戻し | 可能 |

| 商品の特徴① | 普通賃貸借が基本 |

| 商品の特徴② | 買戻しに強い |

| 商品の特徴③ | 家賃減額制度や最大1年家賃無料(定期借家) |

一建設は飯田グループホールディングスが親会社で一戸建てのイメージが強いですが、リースバックにも力を入れています。

一戸建てだけでなく、マンションも対応可能で北海道以外の全国対応であることも強みです。

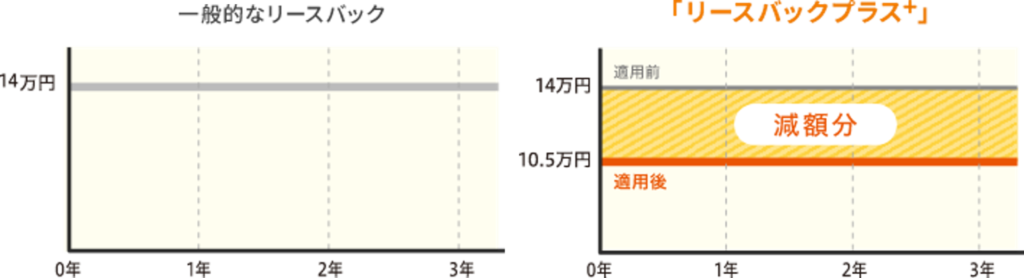

リースバックの商品性としては、売買代金の一部を敷金として預入することで家賃を代最大50%減額できる家賃減額制度を採用しています。

売却資金に余裕があり、すぐに使う予定がないといった場合におすすめです。

運用例 (標準プラン 売却金額:2,400万円 敷金:600万円)

一建設株式会社の「リースバックプラス」の6つの特徴

- 買い戻す際の建物価値減少分を差し引き

- 売却金額の一部を預入れをすることで賃料減額

- 最大1年間の賃料0円(定期プラン)

- 契約3年目以降に自社新築戸建てへ住み替え可能

- 退去時キャッシュバック(定期プラン)

- 敷金・礼金・更新料不要

その他の会社も含めたランキングはこちらです。

リースバックは「必ず」合い見積もりをしよう

リースバックを検討する際は、複数社の見積もりを依頼して比較検討をしましょう。

後から騙されたと後悔しないためにも、1社だけの見積もりを取って決定してしまうのは避けるべきです。

理由としては以下の3点です。

1.査定内容の善し悪しが判断できない

2.足元を見られる可能性がある

3.条件交渉がしやすくなる

1.査定内容の善し悪しが判断できない

リースバックの査定内容(売買価格・家賃等)が良いかどうかは1社だけの見積もりでは判断できません。

仮に自分が希望する条件をある程度満たしていたとしても、他社であればもっと良い条件を提示できる可能性はあります。

リースバックは通常売却査定と比べて、会社によって条件が驚く程異なる場合があります。

「どこの会社にも似たような条件なんでしょ」と考えている場合は、試しに複数社の見積もりを取ることをおすすめします。

実は運要素もあるリースバック査定

リースバック会社のランキングの比較記事を参考にリースバック会社の候補を探すことは良い方法です。その場合でも1社に絞るのは避けた方が良いです。

理由は、リースバック会社の担当者によって、条件が大きく異なる場合があるから。

リースバックの査定は機械で自動的に算出される訳ではありません。ある程度は査定担当者の主観に基づいて、俗人的に査定がされています。

その担当者が、強気の査定(好条件)で社内で自身の査定を通す力があれば、好条件のリースバックとなる場合もありますし、逆のパターンもあります。

売買価格2,000万円取引であれば、売買価格で100万円~200万円、家賃で5,000円~10,000円程度の差が生まれることは珍しくありません。

例えるならば、一流のプロスポーツ選手でも調子が悪いときはあり、本来の力が発揮できないのと同じです。

複数社のリースバックの見積もりを取ったら、期待していなかった会社が意外と好条件だったということはも珍しくありません。

これは運要素にはなるため、割り切るしかありません。

合い見積もりを取るといったちょっとした行動が、百万円単位の差になることがあるぞ

2.足元を見られる可能性がある

他に見積もりを依頼している会社がないと知ったリースバック会社は、出来る限り自社の利益が取れる査定内容を作るものです。

リースバック会社は、リースバックで利益を出したいと考えているのが本音です。

利益を出すためには、売買金額を低くするか、家賃を高くするしかありません。悪くいえば、検討者にとって不利な条件なほど、リースバック会社の儲けが大きくなるのです。

仮に1社だけしか見積もり依頼していない場合でも、先方には合い見積もりを取っていると伝えることが大事です。

複数社が競合しているとなると、悪い条件を提示すれば他のリースバック会社に競合負けする可能性があるため、安易にリースバック会社に有利な条件を提示しにくくなるのです。

結果的に他のリースバック会社を意識して、好条件提示する可能性が高くなります。

3.条件交渉がしやすくなる

ある程度検討が進んできて、最終的な条件交渉の場面となった場合でも、合い見積もりを取ることで交渉がし易くなります。

交渉最終段階でさらに好条件を引き出す方法をご紹介します。状況に応じて使ってみてください。

- A会社が同条件の提示があるので、あと〇〇万円だけ買取金額を上げてれないか(又は家賃を〇〇円下げれないか)。

- 同じ条件であれば、〇〇社(担当者の〇〇さん)にお願いしたいので、他社と同じ条件まで頑張ってもらえないか。

- 思い切って決めたいので、あと〇〇万円(又は家賃を〇〇円)だけ頑張ってもらえないか。

いずれの場合でも、相手に対して取引を進めるための具体的な条件を提示することが重要です。

担当者も営業です。あと少しの努力で1件の取引が成立することが分かっていれば、可能な範囲で頑張ってくれるでしょう。

仮にここでの交渉が上手くいかなかった場合は、その会社にとってぎりぎりの条件だったと証明されたことになるので悲観的になる必要はありません。

条件交渉時の注意点としては、以下の2点です。

・具体的な条件を示して交渉すること。

・しつこく交渉して担当者(リースバック会社)に嫌われないこと

交渉相手も1人の人間です。相手が気持ちよく取引が出来ように、配慮することも大切です。

お互いにとって良い取引となるように、心がけましょう。

2種類のリースバック査定依頼方法

リースバックを検討する方法としては、大きく二つに分かれます。

・専門の仲介会社にリースバックの提案してもらう

・リースバック会社に直接査定の依頼をする

リースバック専門の不動産仲介会社に依頼

リースバック検討において、当サイトで最もおすすめしているのがこの方法です。

リースバックを検討し始めは、以下のようなことで悩むことも多いものです。

・どこリースバック会社が良いか分からない。

・何を比較したらよいかが分からない。

・強引に営業されるのが怖い。

・騙されたくない。

問い合わせしたい気持ちはあっても不安もあります

リースバック専門の不動産仲介会社は、複数のリースバック会社の査定を一括で行い、提案することができる会社です。

SUUMO、すまいValue、イエウール等の一般的な一括査定と異なり、専門のコンサルタント(コンシェルジュ)が窓口となり、各リースバック会社に査定を依頼し提案します。

そのため電話が鳴りやまない等の一括査定ならではの煩わしさがありません。

リースバック専門の不動産仲介へは、インターネットのサイトを通じて依頼することができます。

リースバック専門の不動産仲介会社は、リースバック検討者とリースバック会社と間で条件等を交渉する調整役となります。

特徴としては、自社のリースバック商品を持たず、他社のリースバック商品を提案する立場のため、中立的な立場で相対的に条件の良い会社を提案ができることです。

希望していない条件で強引に手続きを進められるということなく、リースバックで条件が希望が合わない場合は通常の売却を勧められることもあります。

リースバック専門の不動産仲介に依頼する最大のメリットは、

多くのリースバック会社と提携しており、それぞれのリースバック会社の特徴も熟知しているため、高確率で理想のリースバック会社を提案してもらうことが出来ることです。

不動産仲介会社になるため、取引時には仲介手数料が必要になりますが、仲介手数料に見合ったサービスを提供してもらえます。

最終的な条件交渉も担当者に進めてもらうことで、好条件でのリースバック取引も可能です。

リースバック専門の不動産仲介会社の運営する代表的なサイトとしては以下があります。

| サイト名 | 家まもルーノ | HOUSEMATCH | リースバックコンサル | 家もん | サポートリースバック | リースバックマッチ |

|---|---|---|---|---|---|---|

|  |  |  |  |  | |

| おすすめ度 | ||||||

| 月間サイト 訪問者数 | 30万~40万人 2023年3月時点 | ー | ー | ー | ー | ー |

| 運営会社 | 株式会社応援宣言 | 株式会社NGU | 株式会社モリートハウジング | 株式会社ファースト | 株式会社クレス | プライムリアルエステート株式会社 |

| 本社・営業所 | 東京都渋谷区 大阪市西区 | 東京都千代田区 | 東京都新宿区 | 東京都港区 | 東京都千代田区 | 東京都千代田区 |

| 運用開始 ※ドメイン開始日 | 2019年4月 (日本初) | 2020年6月 | 2020年11月 | 2020年12月 | 2021年11月 | 2020年9月 |

| 同時査定数 | 10社 | 10社 | ー | 10社 | ー | ー |

| 提携会社数 | 100社 | ー | 50社 | 100社 | 50社 | ー |

| 対応エリア | 全国 | 全国 | 関東圏 (一都三県に強い) | 全国 (主に関東圏) | 関東圏 | 関東圏 |

| 特徴 | リースバック一括査定で最も使われているサイト。 | 最大仲介手数料無料。24時間受付 | 契約後サポート税理士等の士業を紹介可 | 通常売却・買取にも対応 | 仲介手数料無料 | |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

中でもおすすめのサイトは、業界初でリースバックの一括査定サービスを開始した株式会社応援宣言が運営する「家まもルーノ」です。

全国対応可能で、提携会社数も多く、取引実績も多いため安心して依頼することができます。

リースバック専門の不動産仲介会社

・リースバック一括査定のパイオニア

・担当者は1人で負担が少ない!

・全国47都道府県の対応が可能

・査定依頼は完全無料!

リースバック会社に直接査定の依頼をする

インターネットでリースバック会社を調べて、1社ずつ問い合わせをする方法です。

リースバック会社へ直接問合せをするメリット・デメリットは以下の通りです。

不動産取引に必要な仲介手数料が無料となるのが大きなポイントになります。

大手のリースバック会社については以下を参考にして下さい。

| 大手リースバック会社 | マンション | 戸建て | 賃貸中の 設備保証 | 普通借家 契約が可能 | 家賃設定 が柔軟 | 買い戻し金額 が柔軟 | 対応エリア | 特徴 |

|---|---|---|---|---|---|---|---|---|

| あなぶき興産 | 首都圏・関西・名古屋市・ 中国エリア・四国エリア・福岡市 | マンションに特化。 普通賃貸借契約と柔軟や家賃設定に大きな強みを持つ。 | ||||||

| セゾンファンデックス | 首都圏・札幌市・名古屋市・福岡市 | 資金力がある。家賃設定次第で、他と比べて買戻し金額を低く設定することが可能。 | ||||||

| SBIスマイル | マンションのみ可 | 全国主要都市 | 資金力がある。家賃設定次第で、他と比べて買戻し金額を低く設定することが可能。 | |||||

| スターマイカ | 首都圏・関西・札幌市・仙台市・広島市・福岡市 | マンションに強み。 | ||||||

| ハウスドゥ | 全国 | 全国700店舗のネットワークで幅広く対応。 ハウスドゥ加盟店での相談の場合は仲介手数料が発生。 | ||||||

| 一建設 | 全国 | 一戸建に強み有り。 | ||||||

| 明和地所 | 首都圏・札幌市、名古屋市、福岡市 | 都市圏に強み。 | ||||||

| インテリックス | 首都圏・関西・仙台市・名古屋市・広島市・福岡市 | |||||||

| 大成有楽不動産 | 首都圏(東京都・神奈川県・千葉県・埼玉県)・大阪府 | 都市圏に強い。 | ||||||

| 大京穴吹不動産 | 全国(一部対象外エリア有) | 全国の店舗のある近郊エリアで対応可能。 | ||||||

| レーベンゼストック | 1都3県。全国の政令指定都市。 | 関東中心。短期リースバックに強み。 |

一社一社見積もり査定依頼すのが面倒な場合は、以下のリースバック比較PROという一括査定も便利だ。利用上の注意点も含めて確認してほしい

リースバックの検討方法についてより詳しく知りたい人は以下の授業も参考にしてほしい

【まとめ】リースバックで家賃滞納に注意!

最後にまとめです。

家賃を3か月以上行支払えない状態が続くと賃貸契約解除の可能性がある。

家賃滞納は1カ月の滞納でも、遅延損害金などのペナルティがある。2か月を超えると信用情報にも名前が載ってしまうため、新たに家が借りれなくなる可能性がある。利用している保証会社によっては、クレジットカードの利用や新規のローン借入に影響が出ることも。

家賃を滞納してしまった時、滞納してしまいそうな時は、すぐに貸主又は保証会社に連絡することが重要。同じ家賃滞納でも心証が大きく異なる。

家賃滞納となる3つのケース

・支払能力以上の無理な家賃設定

・収入の減少

・病気・ケガによる就業困難

リースバック期間によって、売買金額を重視するか家賃を重視するかを判断しよう。

家賃設定に強みがあるリースバック会社としては以下の会社がおすすめ。

・穴吹興産株式会社 あなぶきのリースバック

・SBIスマイル株式会社 ずっとスマイル

・一建設株式会社「リースバックプラス」

リースバックの検討方法は大きく2つに分かれる

・リースバック専門の不動産仲介会社に依頼する

・リースバック会社に直接査定依頼をする

リースバックを検討する際は、今の収入だけでなく将来的な収入減にも対応できるような家賃設定とすることが重要です。

長期的な目線でリースバックの計画を立てましょう。